Amazon (AMZN): O Gigante da Nuvem e IA Vale a Pena em 2026? Análise Completa

A Amazon (AMZN) não é apenas uma gigante do varejo; é o sistema operacional do comércio global e da infraestrutura da internet. Em 2026, com investimentos agressivos em Inteligência Artificial e uma dominância contínua na nuvem via AWS, a empresa se posiciona em uma encruzilhada estratégica. Com ações voláteis após o balanço do Q4 2025, vale a pena investir agora?

Índice

- Quem é a Amazon e o que ela faz?

- Análise Quantitativa: A Força dos Números

- Análise Qualitativa: Fossos Competitivos e IA

- Análise Técnica: Pontos de Compra e Venda

- Análise SWOT Detalhada

- Conclusão: O Veredito

- Perguntas Frequentes (FAQ)

Quem é a Amazon e o que ela faz?

Fundada por Jeff Bezos em 1994 como uma livraria online, a Amazon se transformou em um conglomerado tecnológico diversificado. Hoje, a empresa opera em três pilares principais que geram valor sinérgico:

- E-commerce Global: O maior varejista online do mundo (excluindo a China), com uma rede

logística (Fulfillment by Amazon) que rivaliza com empresas de transporte dedicadas como FedEx e UPS. - Amazon Web Services (AWS): A “vaca leiteira” do grupo. Líder mundial em computação em nuvem,

fornecendo a infraestrutura para milhões de startups, corporações e governos. É a principal fonte de lucro

operacional da empresa. - Serviços e Publicidade: Inclui o Amazon Prime (+200 milhões de assinantes), serviços de

streaming (Prime Video, Twitch) e uma divisão de publicidade digital que cresce aceleradamente, desafiando o

duopólio Google-Meta.

Análise Quantitativa: A Força dos Números (Q4 2025)

Os resultados do quarto trimestre de 2025 mostram uma empresa que continua a crescer, mas que exige capital intensivo para liderar a corrida da IA. A Receita Total atingiu o marco histórico de $ 213,4 bilhões (+14% YoY). Abaixo, detalhamos o desempenho por segmento:

Desempenho por Segmento de Produtos e Serviços

Para entender a Amazon, é preciso olhar além do número total. Cada divisão conta uma história diferente de crescimento e rentabilidade:

| Segmento | Receita (Q4 2025) | Destaque de Desempenho |

|---|---|---|

| Online Stores (Varejo Próprio) | $ 82,99 Bilhões | O pilar original continua forte, representando ~39% da receita total. Crescimento sólido impulsionado pela eficiência logística. |

| Third-Party Seller Services | $ 42,82 Bilhões | Serviços para vendedores terceiros (comissões, fulfillment) cresceram acima do varejo próprio, mostrando a força do marketplace. |

| AWS (Nuvem e IA) | $ 35,6 Bilhões | Crescimento de +24% (aceleração forte). A demanda por IA Generativa está reaquecendo este setor, que é o mais lucrativo da empresa. |

| Advertising Services | $ 21,3 Bilhões | O “foguete” silencioso. Cresceu +22%, consolidando-se como um gigante da publicidade digital com margens altíssimas. |

| Subscription Services | $ 13,12 Bilhões | Receita recorrente do Amazon Prime, Audible e Twitch. Garante fidelidade e fluxo de caixa previsível. |

| Physical Stores | $ 5,86 Bilhões | Segmento menor (Whole Foods, Amazon Fresh), com crescimento estável, servindo como base para a estratégia omnichannel. |

Destaque Financeiro: O Lucro Operacional continua robusto, majoritariamente financiado pela AWS e Publicidade, que compensam as margens apertadas do varejo. O Capex projetado de $ 200 bilhões para 2026 reflete a aposta massiva em infraestrutura de IA (Data Centers e Chips).

Análise Qualitativa: Fossos Competitivos e IA

Vantagens Competitivas (Moats)

- Efeito de Rede (Marketplace): Quanto mais vendedores, mais produtos; quanto mais produtos, mais

clientes. Esse ciclo virtuoso, somado aos serviços de 3P ($ 42,8 bi), cria uma barreira quase intransponível. - Custo de Mudança (AWS): Uma vez que uma empresa constrói sua infraestrutura na AWS, migrar para

Azure ou Google Cloud é custoso, técnico e arriscado. A fidelidade aqui é estrutural. - Logística: A entrega “Next-Day” ou “Same-Day” do Prime criou um padrão de conveniência que

poucos concorrentes conseguem igualar em escala global.

A Aposta em IA (Bedrock e Chips)

Andy Jassy, CEO da Amazon, dobrou a aposta em IA. A empresa não está apenas vendendo acesso a modelos de terceiros (via Amazon Bedrock), mas desenvolvendo seus próprios chips de IA (Trainium e Inferentia) para reduzir a dependência da Nvidia e baixar custos para os clientes.

Análise Técnica: Pontos de Compra e Venda

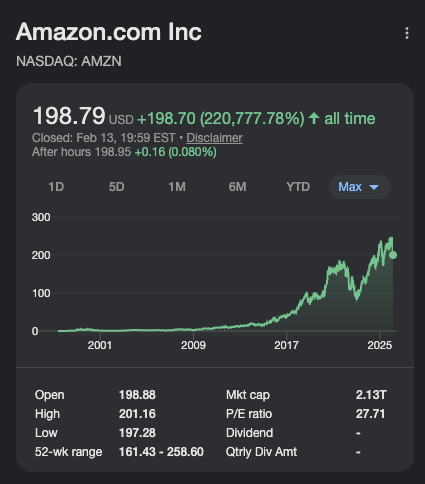

Em fevereiro de 2026, a ação AMZN enfrenta volatilidade técnica, negociada na faixa de $ 198 – $ 205, após uma correção pós-balanço.

- Tendência: Curto prazo lateral/baixa correção; Longo prazo de alta (Bull Market secular).

- Suporte Forte: $ 197 – $ 200 (Banda de Bollinger inferior e memória de preço). Perder esse

nível pode levar a ação a testar $ 185. - Resistência Imediata: $ 205 (Média Móvel de 20 períodos).

- Resistência Chave: $ 240 (Máximas históricas recentes).

O RSI (Índice de Força Relativa) próximo a regiões de sobrevenda sugere que o desconto atual pode ser uma oportunidade de entrada interessante para investidores com horizonte de longo prazo.

Análise SWOT Detalhada

Forças (Strengths)

- Liderança global em Cloud (AWS) e E-commerce.

- Ecossistema Prime (+200 mi assinantes).

- Diversificação de receita (Ads, Nuvem, Varejo).

- Capacidade de investimento massivo (Capex).

Fraquezas (Weaknesses)

- Margens baixas no varejo online.

- Dependência de vendedores terceiros gera riscos de qualidade.

- Complexidade operacional gigantesca.

Oportunidades (Opportunities)

- Expansão explosiva de IA Generativa na AWS.

- Monetização de anúncios no Prime Video.

- Robótica e automação logística reduzindo custos.

- Saúde (Amazon Clinic) e Mercado B2B.

Ameaças (Threats)

- Ações Antitruste (FTC/UE) buscando quebrar a empresa.

- Concorrência predatória (Temu, Shein, TikTok Shop).

- Avanço rápido da Microsoft (Azure) em IA.

O Veredito

A Amazon continua sendo uma das as teses de investimento mais robustas do mundo. A queda recente nas ações reflete o receio do mercado com o aumento de gastos, mas a história mostra que a Amazon sabe alocar capital para criar fossos competitivos. O crescimento acelerado da AWS e da Publicidade são motores de lucro poderosos.

Para o investidor de longo prazo, preços abaixo de $ 200 parecem um ponto de entrada atraente. A empresa está sacrificando lucros de hoje para dominar a IA de amanhã — exatamente a estratégia (Day 1) que a tornou um gigante de trilhões de dólares.

Perguntas Frequentes (FAQ)

1. A Amazon paga dividendos?

Não. A Amazon historicamente reinveste todo o seu lucro no crescimento do negócio e em recompra de ações.2. O que é AWS e por que é importante?

AWS (Amazon Web Services) é a divisão de nuvem. É crucial porque gera a maior parte do lucro operacional, financiando outras áreas.3. Qual o código da ação no Brasil?

Você pode investir via BDRs com o código AMZO34 na B3.4. Quem são os maiores concorrentes?

Varejo: Walmart, Alibaba, Shein. Nuvem: Microsoft, Google. Streaming: Netflix.5. A IA vai ajudar a Amazon?

Sim. Impulsiona a AWS (infraestrutura para IA), melhora a logística e a personalização de anúncios.6. Por que a ação caiu no início de 2026?

Devido ao anúncio de aumento agressivo de Capex ($ 200 bi) para 2026, reduzindo a expectativa de fluxo de caixa livre.Disclaimer

Este artigo tem caráter estritamente educacional. Não constitui recomendação de compra ou venda. O mercado de ações envolve riscos. Realize sua própria análise.

Referências

- Amazon Investor Relations (Q4 2025 Earnings Release).

- Relatórios de Mercado: Morningstar, The Motley Fool, Investing.com.

- Dados Técnicos: TradingView e ChartDepth.

Comecei a investir em 2014, minhas primeira ações foram da ABEV3 (R$50). Já trabalhei com forex, futuros, cripto e derivativos. Aqui, compartilho ideias de forma descontraída.