Quem é a PetroReconcavo S.A. (RECV3) e o que faz?

Essa empresa (RECV3) entrou no nosso radar, em algumas oportunidades: aqui, aqui, aqui e aqui. Todavia, o que me chamou a atenção é o fato de ser uma empresa bem gerida com alta distribuição de dividendos. Por ser uma empresa jovem (fundada em 1997 e IPO em 2021). A empresa demonstra uma boa maturidade financeira.

A PetroReconcavo S.A. (RECV3) é uma companhia que atua no setor de Petróleo, Gás e Biocombustíveis, especificamente no subsetor de Exploração, Refino e Distribuição. A empresa mantém um compromisso com a eficiência operacional, inovação e sustentabilidade.

Ademais, vamos investigar cada etapa e descobrir se o valor reflete a cotação.

Índice

QUEM É A RECV3?

ANÁLISE QUANTITATIVA

ANÁLISE QUALITATIVA

ANÁLISE TÉCNICA

ANÁLISE SWOT

FAQ

DISCLAIMER

REFERÊNCIA

Quem é a RECV3?

A empresa opera em dois principais ativos no Nordeste do Brasil:

- Ativo Bahia: As operações iniciaram em 2000, através de um contrato de produção com cláusula de riscos firmado com a Petrobras. A empresa expandiu sua presença com a aquisição de cinco concessões adicionais, atualmente operadas pela subsidiária Recôncavo ECP. A base operacional é a Estação São Roque, em Mata de São João, Bahia.

- Ativo Potiguar: As operações começaram em 10 de dezembro de 2019, resultantes da primeira transação do Projeto Topázio, parte do programa de desinvestimento de ativos terrestres da Petrobras iniciado em 2016. O polo está localizado a 50 km ao sul de Mossoró, abrangendo uma área significativa da Bacia Potiguar. A empresa está reativando poços parados, reabrindo zonas, perfurando novos poços, desenvolvendo projetos de injeção de água e modernizando instalações de superfície. No 3T25, este ativo realizou 43 projetos de workover.

A PetroReconcavo desenvolve projetos inovadores, como a recuperação secundária por injeção de água e a perfuração de poços para adensamento de malha, visando otimizar a produtividade e prolongar a vida útil dos campos.

Análise Quantitativa – RECV3

Para começarmos a dissecar a RECV3, precisamos analisar as principais commodities que ela trabalha.

O que é Petróleo Crude?

- Pense em petróleo crude (se diz “crude” como “crú-de”) como o nome grande de todo o óleo especial que tiramos da terra, antes de ser limpinho e virar gasolina ou diesel.

- É o óleo em estado natural, do jeitinho que sai do buraco. Todo petróleo é um tipo de “petróleo crude”.

- É como se fosse o nome de um grupo de amigos que se chamam Petróleo.

O que é Petróleo Brent?

- O Petróleo Brent é como se fosse o sobrenome de um amigo desse grupo, um tipo muito famoso de petróleo crude.

- Ele vem de um lugar especial, lá no Mar do Norte, perto de países como a Inglaterra.

- O Brent é muito importante porque ele é usado como regra para dar o preço para a maior parte do petróleo do mundo!

- É como se ele fosse o boneco favorito que todo mundo usa para saber quanto valem os outros bonecos.

O que é Gás Natural?

- Pense no Gás Natural como um ar invisível e especial que fica escondido lááá no fundo da terra, debaixo das pedras e da água, por milhões de anos.

- Esse ar especial tem uma super força guardada que a gente usa para fazer um monte de coisas!

- Cozinhar: É ele que faz o fogo do fogão da sua casa ficar aceso para fazer a comida gostosa!

- Esquentar: Em alguns lugares, ele esquenta a água do chuveiro para o banho ou esquenta a casa toda no frio.

- Carros: Alguns carros usam esse gás para conseguir andar (chamam de GNV).

- Luz e Energia: Ele também ajuda as fábricas gigantes a fazerem a eletricidade que acende a luz da sua lâmpada e liga a TV!

Agora que entendemos sobre o negócio da empresa. Vamos aos números.

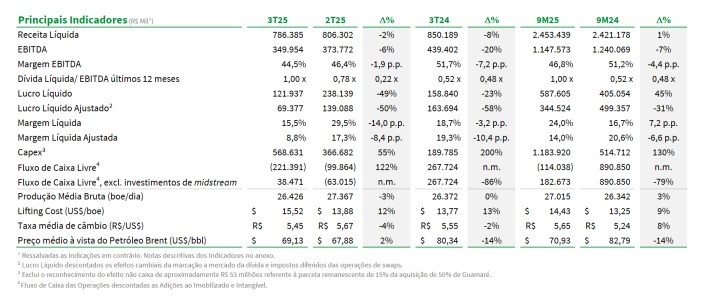

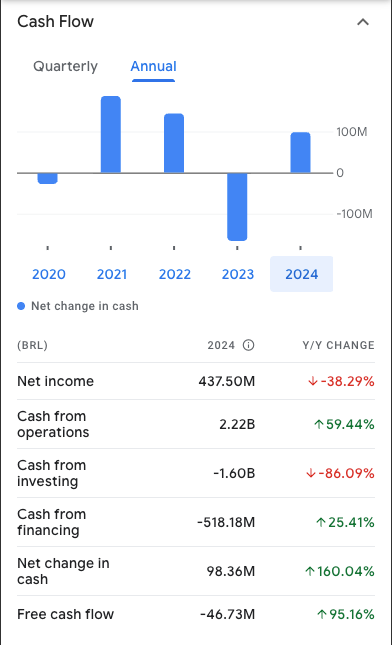

Queda de Lucro e Receita: A Receita Líquida e o EBITDA registraram quedas no 3T25 em comparação com o trimestre anterior. O Lucro Líquido contábil despencou 49% no 3T25 (R$ 122 milhões) em relação ao trimestre anterior (R$ 238 milhões), impactado pela queda no EBITDA e fatores de Resultado Financeiro, embora o lucro acumulado no ano (9M25) seja 45% maior que o 9M24. O Lucro Líquido Ajustado (excluindo efeitos cambiais não caixa) caiu 50% QoQ.

Aumento de Custos: O Custo Total e Despesas no 3T25 foram de R$ 384 milhões, 3% acima do trimestre anterior. Os custos de Serviços e Materiais aumentaram 20%, devido ao aumento de reparos de poços e integridade de ativos.

Produção Média Bruta: Foi de 26,426 mil boe/dia no 3T25, representando uma redução de 3% em relação ao trimestre anterior (27,367 mil boe/dia). A produção média no acumulado do ano (9M25) foi de 27,0 mil boe/dia, 3% superior ao 9M24.

Lifting Cost: O custo médio de produção por barril (Lifting Cost) aumentou para US$ 15.52/boe no 3T25, um aumento de 12% em relação ao 2T25 (US$ 13.88/boe). Esse aumento é atribuído a custos de reparos de poços, despesas operacionais relacionadas à integridade de ativos, e a redução da produção que limita a diluição de custos fixos.

Preço Realizado (Petróleo): O preço médio de venda de petróleo foi de US$ 59.46 por barril no 3T25, representando 86% do valor de referência do Brent (US$ 69.13). No Ativo Potiguar, o desconto em relação ao Brent foi de US$ 13.96 no trimestre.

Logística e Infraestrutura: Concluiu a aquisição de 50% dos ativos de midstream de gás natural da Brava Energia no Rio Grande do Norte, buscando otimizar custos e ampliar a segurança e eficiência no escoamento e processamento de gás natural.

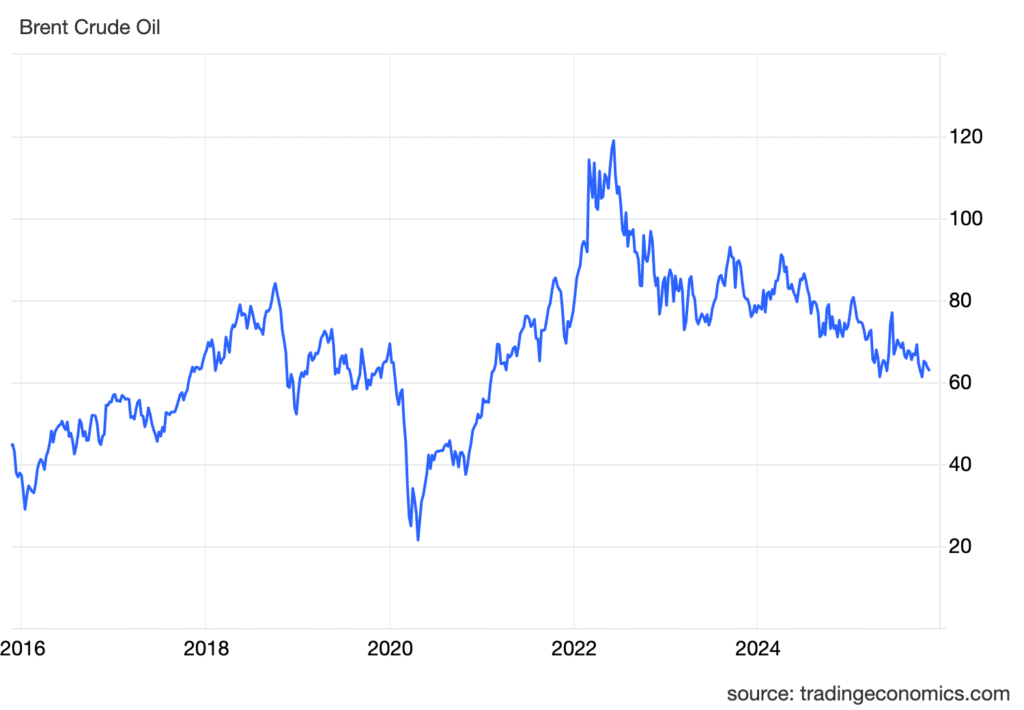

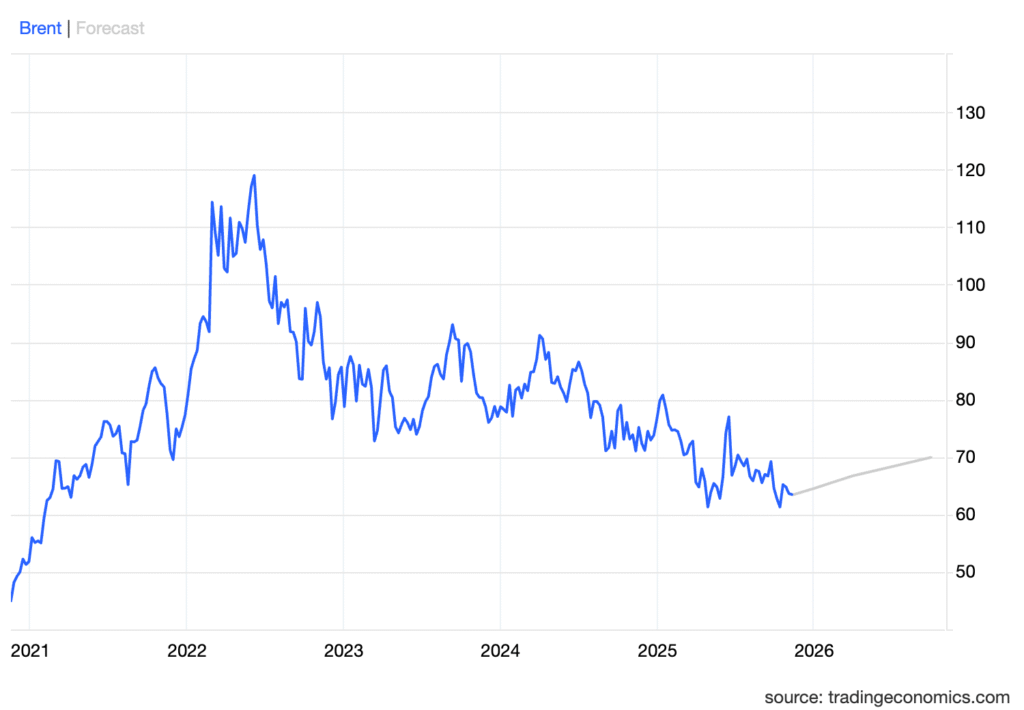

Preço Brent (Mercado): O preço do Brent Crude Oil estava em $64.54 USD/Bbl em 11 de novembro de 2025(enquanto escrevo esse texto). Historicamente, o preço do Brent atingiu a máxima de $147.50 em julho de 2008. A cotação do Brent está 10.22% mais baixa do que um ano atrás.

Dívida Líquida/EBITDA LTM (Alavancagem): A alavancagem em 30 de setembro de 2025 era de 1.00x, um aumento em relação aos 0.78x no 2T25 e 0.52x no 3T24. A dívida líquida era de R$ 1.5 bilhão, um aumento de 18% em relação a 2024.

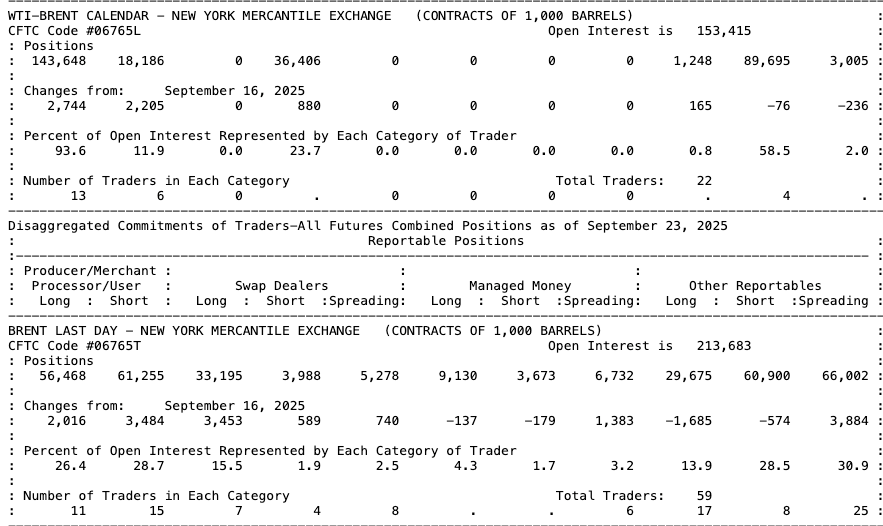

Vocês podem analisar pelo COT (Commitment of Traders), o seguinte:

A principal categoria que indica o sentimento de preço futuro dos especuladores é a “Managed Money” (Dinheiro Gerenciado), que representa fundos de hedge e outros grandes especuladores que buscam lucro com as flutuações de preço.

- Managed Money Positions (Posições de “Dinheiro Gerenciado”):

- Long (Comprado): 29,675 contratos (Aposta na alta do preço).

- Short (Vendido): 60,900 contratos (Aposta na queda do preço).

- Net Position (Posição Líquida): $29,675 – 60,900 = -$31,225 contratos.

- Changes from September 16, 2025 (Mudanças):

- Long: Redução de 1,685 contratos (Especuladores diminuíram a aposta na alta).

- Short: Aumento de 574 contratos (Especuladores aumentaram a aposta na queda).

A posição líquida negativa e em crescimento da categoria “Managed Money” (especuladores) sugere uma pressão de baixa (Bearish) para a curva de preço do Brent no curto a médio prazo, a partir da data do relatório.

Seguindo o baile…

- P/VP (Preço/Valor Patrimonial): 0.79. Isso sugere que a empresa está sendo negociada com desconto em relação ao seu valor patrimonial.

- Dividend Yield: 18.6%

- Equity: R$4.24 Bi, o que é sensacional para uma empresa tão jovem e em um setor desafiador.

- Margem de lucro: R$13.4 Bi, uma queda de -46% em relação a 2023.

- Fluxo de caixa livre: -R$46.73 representando um aumento de 95% frente ao ano anterior.

Em suma, uma empresa bem gerida e com números robustos.

Análise Qualitativa – RECV3

Agora vamos abordar a qualidade da empresa como negócio. Já sabemos quais produtos ela trabalha. Mas precisamos entender para quem vende e com que qualidade.

A empresa está focada em reverter o declínio natural de seus campos maduros.

Recuperação de Reservatórios: A PetroReconcavo intensificou a campanha de injeção de água no campo de Tiê (Ativo Bahia) para aumentar a pressão e prolongar a vida útil do campo. Em setembro, o volume de injeção superou pela primeira vez o volume de fluido produzido, iniciando o processo de repressurização do reservatório.

Comercialização: Firmou um contrato de 13 anos com o Grupo Dislub Equador para cessão de espaço de armazenagem e serviços de movimentação de petróleo bruto no terminal do Porto do Pecém. Este acordo visa estabelecer novas rotas e alternativas logísticas e habilitar uma alternativa para reduzir os descontos atuais no sistema de logística e tratamento de óleo.

Gestão de Riscos (Hedge e Câmbio)

Proteção Cambial: A PetroReconcavo dolariza suas dívidas por meio de swaps cambiais1, alinhando-se ao fato de que a maior parte de suas receitas é denominada em Dólares Americanos, buscando reduzir o risco de descasamento dos fluxos de caixa.

Hedge de Petróleo: A empresa utiliza contratos do tipo Zero Cost Collar (ZCC)2, que protegem contra flutuações de preços do Brent, definindo um intervalo de preços (limites de perda e ganho) sem desembolso inicial. No 3T25, 25% da produção de petróleo foi hedged. Em outubro, a Companhia contratou novos instrumentos de hedge na modalidade NDF (Non-Deliverable Forward),3 com vigência até 2026.

Hedge de Gás: Os contratos de venda de gás seco contêm cláusulas de preços mínimo e máximo, ou preços fixos, o que oferece previsibilidade e funciona como um hedge natural contra a volatilidade do Brent. No 3T25, 89% da produção de gás tinha hedged por estes contratos.

Otimismo vs. Realidade: Dividendos: A companhia tem pago dividendos altos com payout de 100% ou mais, o que alguns críticos veem como uma tática da gestão para amenizar resultados ruins. A ausência de um anúncio de dividendos no último resultado frustrou expectativas, sinalizando que os dividendos historicamente altos (16% a 18%) podem começar a diminuir.

Outros Fatos…

“Em 4 de julho, a PetroReconcavo concluiu a liquidação financeira da sua 3ª emissão de debêntures simples, no valor total de R$ 500 milhões, com vencimento em julho de 2032. A Companhia contratou instrumentos derivativos (swaps) para dolarizar a emissão, resultando em custo médio de 5,66% ao ano e duration de 5,2 anos;

Em 1º de setembro, a PetroReconcavo passou a integrar o Índice de Dividendos (IDIV) da B3 e manteve sua presença, pelo segundo ano consecutivo, no Índice de Diversidade (IDVR), reforçando as melhores práticas de mercado; (analisar histórico de dividendos e anexar tabela geral)”

“Em agosto, a Companhia firmou contrato com o Grupo Dislub Equador para a cessão de espaço de armazenagem e prestação de serviços de movimentação de petróleo bruto no terminal do Porto do Pecém. O acordo, válido por 13 anos, contempla duas etapas: uma fase inicial com infraestrutura provisória destinada à comercialização direta em até 12 meses, seguida de uma fase definitiva que prevê tancagem dedicada de 40.000 m³/mês em até 36 meses, com ambos os prazos contados da data de assinatura do contrato.”

“O preço médio de realização do gás rico entregue foi de US$ 9,60 por milhão de BTUs, representando 13,89% do valor de referência do Brent, no trimestre. O volume produzido e entregue pela Companhia foi de 142,9 milhões de m³, redução de 4% em relação ao trimestre anterior, impactado pela redução do volume produzido, combinado com a reinjeção de parte do gás produzido no campo de Tiê, como parte da estratégia de repressurização do reservatório, alinhado com o programa de injeção de água. Este efeito foi mitigado pelo maior volume de compra de gás de terceiros para cumprimento dos contratos firmes de gás, que representou uma adição de 10 milhões de m³ ao Volume Entregue Total.”

“O volume total de petróleo hedgeado para o 3T25 era de 364.000 barris, equivalente a 3.957 bbl/dia, representando 25% da produção de petróleo da Companhia e 15% de sua produção total do período. A tabela abaixo representa a quantidade de petróleo protegida pelos contratos de hedge vigentes no 3T25.”

Além disso, no mês de outubro, avaliando a tendência da curva futura do preço de Brent e aproveitando momento oportuno, a Companhia contratou novos instrumentos de hedge na modalidade NDF (NonDeliverable Forward), com vigência até 2026, em linha com a sua estratégia de reforçar sua proteção frente à volatilidade de preços.

Esse acordo é bem importante para a empresa, pois reforça uma dor comum: Armazenamento. Notamos também um fator importante, a redução na produção de gás. Que foi apontada como “solucionada”, mediante ao volume comprado. Os contratos de hedge chamam a atenção. Não, que esteja alavancada com eles, mas porque são instrumentos necessários para “travar” precos.

Análise Técnica – RECV3

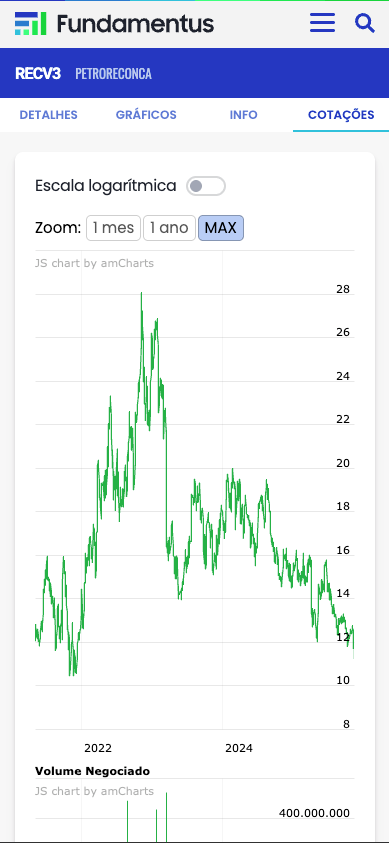

Podemos notar uma queda vertiginosa da RECV3 no último ano. Sua cotação sai da faixa de R$16 e vem abaixo de R$11,50. Fato esse que se agrava quando reduzimos o zoom e analisamos o período completo.

ANÁLISE SWOT

Esta seção resume os pontos fortes (Strengths), fracos (Weaknesses), oportunidades (Opportunities) e ameaças (Threats) da PetroReconcavo.

S – Strengths (Forças)

- Baixa Alavancagem: A relação Dívida Líquida/EBITDA LTM é de apenas 1.00x, considerada saudável. A PetroReconcavo é vista como a petrolífera com o melhor caixa entre seus pares (RECV3, BRAV3, PRIO3, PETR3).

- Previsibilidade de Caixa: Estratégias robustas de hedge de preços para óleo (ZCC, NDF) e gás (preços fixos ou min/max), protegendo receitas contra a volatilidade do Brent.

- Resiliência Financeira: O cronograma de pagamento de dívida é favorável, com a próxima amortização principal prevista apenas para 2028, deixando caixa livre para investimentos em 2026 e 2027.

- Valorização (P/VP): A empresa é considerada extremamente descontada, negociando com P/VP de 0.79, o que significa um desconto de 21% frente ao seu valor patrimonial.

- Integração Estratégica: Aquisição de ativos de midstream de gás e o contrato logístico de 13 anos no Porto do Pecém aumentam a flexibilidade operacional e têm potencial para reduzir os descontos de comercialização do petróleo.

W – Weaknesses (Fraquezas)

- Declínio da Produção: A produção está lateralizando ou em leve queda (redução de 3% QoQ no 3T25), principalmente devido ao declínio acelerado em campos maduros como Tiê.

- Aumento de Custos: O Lifting Cost aumentou 12% QoQ, refletindo maiores custos operacionais e a menor diluição de custos fixos devido à queda da produção.

- Geração de Caixa Fraca (Curto Prazo): Necessidade de aumentar o CAPEX (crescimento de 130% em 9M25) para tentar sustentar a produção, resultando em Fluxo de Caixa Livre negativo no 3T25.

- Resultados de Perfuração: As perfurações recentes em poços mais profundos encontraram reservatórios com baixa permeabilidade, tornando a extração mais cara e menos produtiva.

- Sustentabilidade dos Dividendos: O alto Dividend Yield (18.6%) pode não ser sustentável, dado o payout superior a 100% e a frustração do mercado com a ausência de anúncios recentes.

O – Opportunities (Oportunidades)

- Ciclo da Commodity: A empresa está fazendo investimentos pesados (CAPEX e aquisições) em um momento de preços baixos do petróleo e altas taxas de juros, o que sugere que os ativos foram adquiridos com um desconto alto. Espera-se que o Brent retorne a patamares maiores ao longo de 2026 ou 2027.

- Valorização por Inversão de Múltiplos: A cotação da ação está nas mínimas históricas em relação ao lucro e valor patrimonial, o que indica um grande potencial de recuperação e valorização se o ciclo da commodity reverter.

- Abertura de Novas Rotas: O contrato no Porto do Pecém para movimentação e armazenagem de petróleo pode abrir novos mercados e reduzir significativamente os descontos aplicados à comercialização de seu óleo no Rio Grande do Norte.

- Potencial Não Destravado: O sucesso na implementação de novas metodologias de completação (como fraturamento hidráulico) nas zonas profundas de baixa permeabilidade pode destravar reservas relevantes e aumentar a produção futura.

T – Threats (Ameaças)

- Volatilidade do Brent: As previsões de dólar e Brent apontam para uma estabilização da cotação, o que impactaria negativamente a geração de caixa. O Brent está atualmente em queda de 10.22% em relação ao ano anterior.

- Exposição Macroeconômica: A queda do preço praticado da commodity e a desvalorização do dólar são fatores macroeconômicos que impactaram diretamente a receita e o lucro recente da empresa.

- Risco de Campos Maduros: A empresa opera em campos muito maduros, o que significa que o valor de seus ativos depende de um Fluxo de Caixa projetado que exige manutenção e investimentos constantes. Há desconfiança de que os custos de descomissionamento e passivos possam ser subestimados.

- Concorrência e Alternativas: Investidores no Brasil veem outras petrolíferas como a PRIO3 e PETR4 como alternativas mais atraentes no momento.

Em suma, a PetroReconcavo se assemelha a um carro antigo de rally. Embora detenha uma estrutura sólida (baixo endividamento) e reservas valiosas (ativos de longa duração), exige investimentos constantes e pesados (CAPEX e injeção de água) apenas para manter o desempenho.

O desafio atual é a baixa taxa de retorno do motor (produção declinante e altos custos de extração) num momento de pista escorregadia (preços baixos do petróleo), mas se o preço do combustível (Brent) subir, a alavancagem operacional deve garantir que o carro, mesmo que mais lento, gere lucros significativos.

Há preocupações de que a empresa faça projeções de produção muito otimistas. Por exemplo, a projeção de produção em 2025 era de cerca de 35 mil boe/d, mas a entrega real tem sido de 27 mil boe/d.

O novo CEO é visto por alguns como “meio deslumbrado” por destacar como “históricos” fatos corriqueiros da indústria, como a recuperação secundária por injeção de água.

Por essa edição é só isso tudo. Att, Equipe Threedolar.

FAQ

Porque o RECV3 está caindo?

A PetroReconcavo (RECV3) está enfrentando queda no preço de suas ações principalmente devido a resultados financeiros abaixo das expectativas no 3º Trimestre de 2025, caracterizados por uma redução no lucro e no EBITDA e um aumento nos custos de extração (lifting costs).

Quando a RECV3 paga dividendos?

A RECV3 já pagou dividendos no ano de 2025. Pode consultar aqui.

Que empresa é RECV3?

A PetroRecôncavo é uma empresa brasileira de capital aberto que atua no setor de Petróleo e Gás.

Qual é o preço justo do RECV3?

É difícil estimar um preço justo para qualquer empresa. Segundo apontam os dados, ela está descontada em 21% do seu valor patrimonial.

Porque o RECV3 caiu tanto?

A queda das ações da PetroRecôncavo (RECV3) é impulsionada principalmente pelos resultados do 3º Trimestre de 2025 (3T25) abaixo do esperado, que mostraram uma redução no lucro e no EBITDA.

Qual é o preço-alvo do RECV3?

O preço-alvo (price target) consensual para as ações da PetroRecôncavo (RECV3) no horizonte de 12 meses está em torno de R$ 16,72, refletindo a visão de que a empresa tem potencial de recuperação, apesar dos resultados do 3º trimestre de 2025 terem frustrado o mercado. Embora as projeções variem entre as casas de análise — com o BTG Pactual e a XP Investimentos apontando alvos mais altos, como R$ 19,00 (mantendo a recomendação de Compra), e o Itaú BBA e Morgan Stanley com alvos em torno de R$ 16,50-R$ 17,00 (com recomendação Neutra/Manter) —, a tese de investimento é sustentada pelo baixo custo operacional da companhia e potencial de distribuição de dividendos futuros.

Disclaimer

Nada do que eu escrever aqui é recomendação de investimentos ou chamada para compra e venda. Tire suas próprias conclusões e veja o que é melhor para você. Resultados passados não são garantia de resultados futuros. Cuide do seu dinheiro, pois ninguém o fará para você.

Referências

https://www.fundamentus.com.br/administradores.php?papel=RECV3

https://ri.petroreconcavo.com.br/Download.aspx?Arquivo=O6kYOZkns+esH2VY74+03w==

https://ri.petroreconcavo.com.br

- Swaps cambiais são contratos derivativos onde duas partes trocam a variação de indexadores financeiros, geralmente a variação cambial (como do dólar) e uma taxa de juros local (como o DI ou a Selic). Essa operação permite proteger-se contra a oscilação do câmbio sem a necessidade de entregar a moeda fisicamente. O Banco Central utiliza o swap cambial como ferramenta para influenciar o mercado e estabilizar o câmbio, oferecendo contratos que funcionam como um “seguro”. ↩︎

- Para definir o que é um zero cost colar, vou utilizar a palavra que encerra o parágrafo anterior: ZCC é uma estratégia com opções. De acordo com alguns sites de especialistas, inclusive bancos, é uma estratégia de proteção de posições compradas, na qual define-se um teto (cap) que limita os ganhos obtidos com essa posição comprada e um piso (floor) para as perdas. Assim, o ZCC é uma estratégia que tem trava de alta (limite dos ganhos) e trava de baixa (limite das perdas) de uma posição comprada. ↩︎

- O NDF (Non Deliverable Forward), ou Contrato a Termo de Moeda, é um instrumento de compra ou venda de moeda no modo a termo. Isso significa que essa transação conta com um preço e com um volume previamente determinados para que sejam realizados em uma data futura.

A liquidação, porém, acontece em Reais pela diferença financeira entre o que foi acordado e o valor de mercado que constar na data do vencimento. Sendo assim, o NDF consegue permitir a proteção contra oscilações da moeda. Por isso, é bastante utilizado por empresas do tipo importadoras e exportadoras ou aquelas que têm ativos ou passivos em moeda estrangeira — que, nesse caso, é usado como instrumento de hedge.

↩︎

Comecei a investir em 2014, minhas primeira ações foram da ABEV3 (R$50). Já trabalhei com forex, futuros, cripto e derivativos. Aqui, compartilho ideias de forma descontraída.

Pingback: Como Gerar Renda Passiva na Bolsa de Valores - threedolar

Pingback: O que fazer com o 13º: Pagar dívidas ou investir? - threedolar

Não é possível comentar.