A Lição do Cofre: Como a Minha Obsessão por Poupar Começou aos 10 Anos

“Preciso de dinheiro!”

Essas foram as palavras que saíram da minha boca aos 10 anos de idade. Eu não pensava muito em dinheiro quando era criança, mas sabia que para ter coisas, eu precisava dele. A primeira vez que senti falta dele foi quando meus amigos me chamaram para jogar futebol em uma quadra e eu não tinha R$1. Foi um dia triste, que me marcou profundamente. Daquele dia em diante, eu teria sempre o meu próprio dinheiro.

Fiz tudo o que uma criança de 10 anos podia fazer para ganhar dinheiro: comprei leite para minha avó e fiquei com o troco, ajudei meu vizinho a capinar o lote, juntei as moedas que meu avô eventualmente nos dava, comprei um pacote de balas e vendi para os amigos durante as férias, levei o lixo, arrumei a cama e tirei notas altas em troca de pelo menos R$0,10.

Enfim, depois de férias suadas e meses de esforço, meu cofre estava na metade. Foi muito legal “sentir” o peso do meu esforço. Dali, eu embalei e comecei a juntar cada vez mais, sempre com a ajuda do meu primo e fiel escudeiro! Fizemos isso no ano seguinte e, no Natal, tínhamos juntado dois cofres. Conversamos e resolvemos abrir e contar.

Resultado

Para a minha surpresa, o meu primo tinha juntado quase o dobro do valor. Mas como pode, se os cofres pesavam quase a mesma coisa? Desse dia em diante, eu aprendi duas lições:

- Nem todo dinheiro pesa igual: Não importava o peso do cofre, cada moeda tinha valores diferentes. Meu primo juntou muitas moedas de R$1 e R$0,50, enquanto eu tinha moedas de qualquer valor lá dentro.

- Às vezes, o dinheiro some: A segunda lição veio depois… meu pai foi depositar o meu valor na minha conta poupança que tinha feito na Caixa para mim e, para minha surpresa, descobri que ele não tinha depositado nada… rsrs. Ele disse que usou para pagar nosso apartamento. (Está tudo bem, pai!)

Daquele episódio em diante, nos próximos 2 anos, eu só conseguia pensar em uma coisa: aquela sensação de ter o dinheiro e poder usar com o que eu quisesse era boa. E, imediatamente, nasceu uma grande vontade em mim… NÃO PRECISAR PEDIR DINHEIRO AO MEU PAI NUNCA MAIS!

O mundo deu voltas e eu vou compartilhar minhas experiências aos poucos com vocês. Mas, a semente foi plantada lá atrás. O hábito de poupar veio quando eu era criança e se mantém até hoje.

Mas, afinal: O que é Poupança?

Segundo a Wikipédia:

“Poupança ou aforro é a parcela da renda ou do patrimônio que não é gasto ou consumido no período em que é recebido e, por consequência, é guardado para ser utilizado em um momento futuro.”

No entanto, em um mundo bombardeado por anúncios e ofertas, como resistir à tentação de poupar para o futuro? Certa vez, um colega de trabalho me disse: “…- Cara, não sei como você consegue juntar dinheiro. Eu sinto que tenho que viver e acabo gastando…”. Não acho que tenha nada de errado nesse pensamento. Cada ser humano é livre para fazer suas escolhas, mas cada uma delas trará um peso junto.

Poupar é como acumular depósitos para o futuro. (Nosso bom e sábio velho de Omaha já tinha dito isso.)

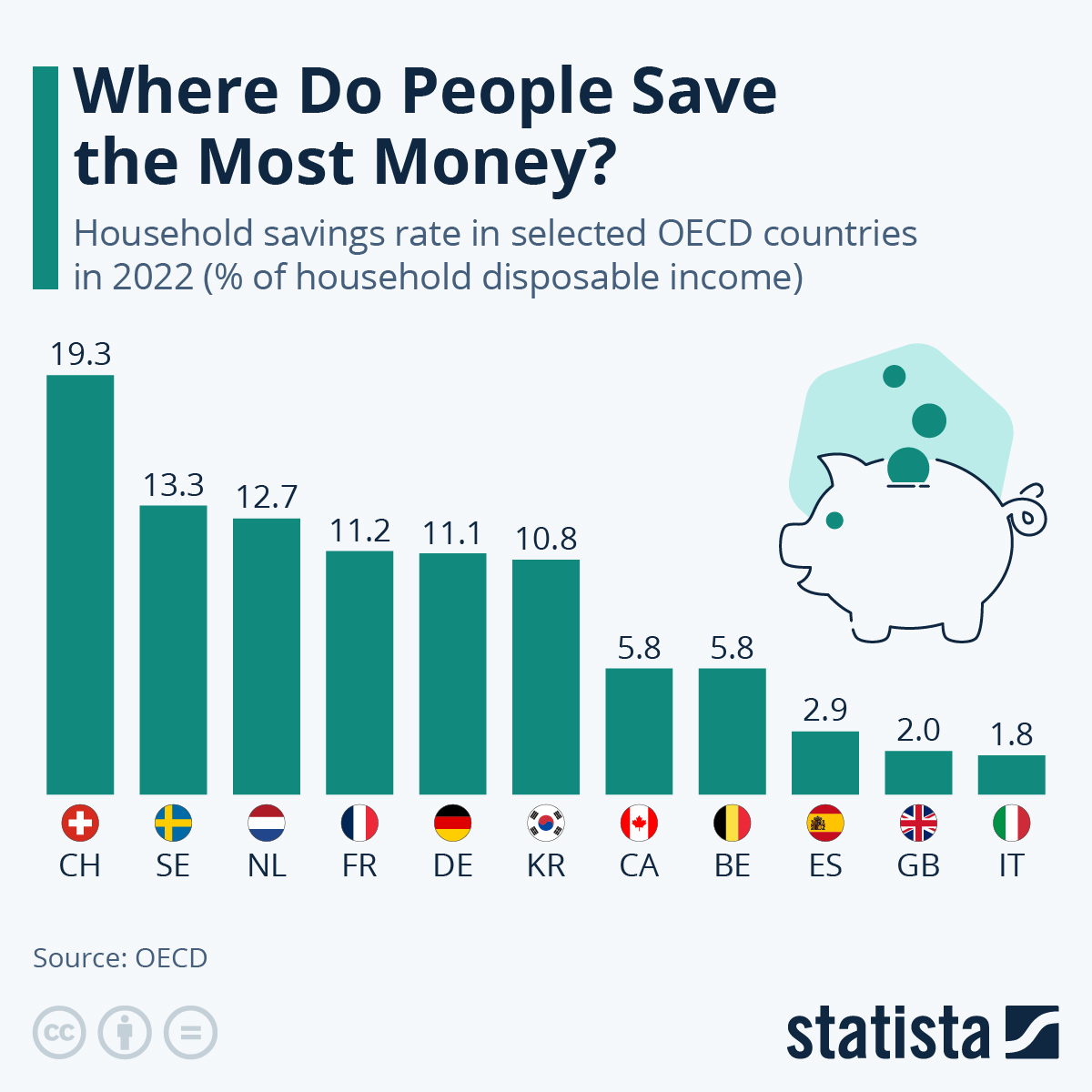

Países que mais poupam, senso de 2022

A Importância da Poupança

Por definição, se almejar criar prosperidade futura, precisa ter uma boa taxa de poupança. Se o dinheiro que usamos hoje não tivesse nenhum tipo de inflação, bastaria ao cidadão comum apenas poupar. Pois, em um mundo perfeito, “sem inflação e decisões políticas duvidosas”, seu poder de compra se manteria intacto e o seu dinheiro poupado poderia ser usado para investir em você, na sua família e no seu trabalho. Entretanto, o mundo não é perfeito e não é assim que funciona.

Contudo, aconteça o que acontecer, se queremos um futuro mais brilhante sem ter que contar com nada, precisamos manter um olho nessa métrica. Aposentar está difícil (senão impossível), viver como CLT não fecha as contas do mês, contar com decisões políticas e/ou divinas (por conta de seus lindos olhos castanhos) também não é uma opção. O que te resta é se preparar, pois a sua taxa de poupança vai determinar a qualidade e quantidade dos seus aportes em investimentos.

Desvalorização do real, ano a ano. Desde 1994 🙁

Esqueça esses papos de “coaches” que nunca lavaram um prato. (Não que eu seja melhor ou pior do que eles por ter feito isso, mas já fui do luxo ao pouco e vice versa.) Eu sei o que digo por experiência. Eu já estive lá e não é bom. Saiba que, no fim, todos nós só temos dois ativos: tempo e energia. E é com esses ativos que você consegue fazer dinheiro, que só entra em terceiro lugar aqui. Portanto, se focar em você, em aumentar seu salário e conseguir manter um custo de vida modesto, investindo de forma racional e lógica e acumulando recibos para o futuro (“poupando”), poderá colher muito mais frutos do que jamais imaginou.

Como Poupar Dinheiro?

Mas como fazemos isso? Ninguém precisa ir para a faculdade para aprender a poupar dinheiro. Ninguém precisa passar horas no YouTube para descobrir técnicas milagrosas de poupança e nem mesmo comprar curso. Esqueça isso! Foque em fazer o simples bem feito. Ganhe compreensão e precisão sobre si mesmo. Mas, se tivesse que recomendar algo para estudar, indicaria “O Homem Mais Rico da Babilônia” e só. Nada mais é necessário.

A princípio, pense que você precisa retirar 10% todo mês e colocar em uma conta poupança onde você não tem acesso e aguardar até que acumule mais saldo e possa usar esse dinheiro em uma ideia.

Manual da Padaria:

- Entenda a importância de poupar.

- Tudo o que ganhar, poupe pelo menos 10%, aplique e esqueça esse dinheiro.

- Se ganhar R$1500 no mês, pense que só tem R$1350 e viva com isso.

- Fez um trabalho extra e ganhou R$100? “Mentira, ganhou só R$90”.

- Force a sua mente a entender que agora você é um poupador.

- Mas… não seja mesquinho. Seja gentil consigo mesmo. Viva bem com os 90% que sobram. Coma, beba e viva da melhor maneira possível com o dinheiro que te sobra.

Resumo da ópera

Em suma, seu foco deve estar em se desenvolver e ter uma vigilância na sua taxa de poupança, porque ela vai ditar o seu ritmo de crescimento. Não é nenhuma engenharia espacial, é só o básico bem feito. Quando se sentir seguro e confortável, comece a aumentar sua taxa de poupança ano a ano, de 10% para 15% e aí vai. Você quem decide o que é melhor para você.