Como Gerar Renda Passiva com Imóveis, Criptomoedas e Dividendos

Sonhada por uns, lenda para outros e objeto de desejo para todos: Assim é a tão falada renda passiva. Um misto de mistério e coisa oculta. Que parece precisar de mais um livro de R$59,90 na Amazon para te contar o “segredo” da renda passiva.

A seguir, vou te dar um quadro geral sobre renda passiva e como você vai começar a construir a sua hoje mesmo. Nos esforçamos ao máximo para que você extraia o ouro desse assunto.

Índice

O que é renda passiva?

Dinheiro ganho via dividendos. Renda Passiva.

Dinheiro ganho via juros. Renda passiva.

Dinheiro ganho via aluguéis. Renda passiva.

Dinheiro ganho via royalties1. Renda passiva.

Dinheiro ganho via infoprodutos. Renda passiva.

Renda passiva é, por definição, todo dinheiro que é ganho sem a necessidade de ter que trabalhar fisicamente por ele. Todavia, você pode, sim, ter que trabalhar inicialmente para gerar esse recurso. Contudo, se não nasceu em berço de ouro. É essa realidade mesmo.

Tipos de renda passiva

A maior parte das pessoas tende a pensar demais sobre esse assunto. Quando, na verdade, ele tem que ser o mais simples possível. Isto, porque seu dia tem 24 horas apenas. E se ficar a pensar demasiado sobre o assunto. Vai desperdiçar muito tempo que poderia estar colocando em esforço para construir algo ou simplesmente descansando.

Seja como for, pense grande e comece com pequenos passos. No entanto, preciso ressaltar que você precisa de um emprego, um trabalho. Pois, precisa garantir o básico em primeiro lugar (despesas da casa, saúde e um pouco de lazer). Todavia, após garantir o básico. Você deve focar em renda passiva.

Portanto, vamos listar aqui cada categoria e como você pode começar com pequenos passos e gradativamente aumentar até que você “viva só disso”.

1 – Você

Já falei aqui e aqui sobre o porquê, acredito que você é o seu maior investimento. Contudo, quero frisar que se você tem ganhado “pouco dinheiro” nessa sua fase da vida. Entenda que isso tudo pode e deve mudar à medida que você se desenvolver.

Duvida? Suponhamos que ganhe salário mínimo, R$1.518. Ao invés de juntar 10% desse valor e colocar na poupança (como 99% dos gurus aconselham). Vale muito mais a pena você usar esse dinheiro e investir em um curso técnico. Seja online ou EAD, esse pequeno valor investido mensalmente tem o potencial de elevar seus ganhos futuros.

Hoje em dia a faixa salarial de um técnico em Automação Industrial: R$ 5.796,87

- Técnico em Mineração (com foco em Petróleo e Gás): R$ 6.757,72

- Técnico em Geologia: R$ 5.875,00

- Técnico em Soldagem: R$ 5.003,00

- Técnico em Desenvolvimento de Sistemas: Desenvolvedor Júnior: Em torno de R$ 2.800,00 a R$ 4.000,00.

Dúvida? Assiste isso aqui:

Se ainda tiver dúvidas, pode consultar esse portal aqui e aqui. Assim, você tem uma base de comparação sólida. Eu não recomendo ninguém seguir uma profissão puramente pelo dinheiro. Porque? Esse é um motivo fraco!

Você não leu errado! Eu fui para a faculdade de engenharia de produção em 2013 pela grana. E, obviamente, eu desisti. Eu queria o dinheiro isoladamente. Mas trabalhando 10 horas por dia, cheio de cálculos complexos a estudar. Eu desisti, não era o que eu queria de fato. Perseguir o dinheiro, meu motivo era fraco para suportar cinco anos de estudo e trabalho.

Encontrei algo de que eu gostava, renovei meus motivos e tracei um plano besta para tentar “viver daquilo”. Me formei, tenho um trabalho e criei esse negócio aqui. Olha só, um para trás e dois para a frente.

Outro tema que acredito valer a pena no Brasil. São os concursos públicos. Não fique ouvindo o que os outros dizem. O Brasil é o quinto maior país do mundo em extensão territorial, tem 212 milhões de habitantes e adota um modelo híbrido de economia. Praticamos o capitalismo, mas com o governo detendo monopólio em muitos serviços como: saneamento, energia e combustível.

O que isso tem a ver com você?

Alguém precisa ajudar a gerenciar isso! O Brasil arrecada muito imposto, e em parte é porque para funcionar ele precisa de funcionários públicos. Obviamente, prós e contras devem ser levados em consideração. Porém:

Você investe de R$50 até R$250 de inscrição para ter salário mensal de até R$30.000.

Faça as contas:

12 * R$30.000 = R$360.000 anuais (isso para concursos de nível superior)

Não conheço nada que possa te dar um ROI tão alto como esse. O meu colega Yohann fez um excelente vídeo sobre isso e vale a pena investir um tempo analisando essa possibilidade:

Acredito que as melhores práticas para investir em você são:

- Poupar 10% e investir em estudos.

- Praticar algum tipo de atividade física pelo menos três vezes por semana. Corpo são, mente sã.

- Considerar o caminho dos concursos.

- Baixar o Duolingo e começar a estudar inglês e/ou espanhol para ontem.

- Ler livros de filosofia e clássicos vai expandir em muito sua visão de mundo.

Filosofia? Clássicos? Se ainda há dúvida de que livros de filosofia clássicos são o portal para um novo mundo. Experimente ler esse excelente artigo do Rafael Censon.

2 – Imóveis

Essa é uma classe de ativos que é muito polêmica. Muitos discutem se vale a pena morar de aluguel, comprar na planta, financiamento etc. Eu ainda não comprei meu imóvel. Mas vou contar para vocês o meu planejamento para investir em imóveis.

Morar ou não morar de aluguel?

Eu acredito que todas as pessoas devem em algum momento da vida adquirir um imóvel para chamar de seu. A paz de espírito em saber que você não precisa se mudar, pode construir coisas naquele local e criar um ambiente para chamar de lar. É muito maior que qualquer dinheiro potencialmente perdido em CDB, Tesouro ou coisas do tipo.

Entretanto, devo alertar vocês sobre o financiamento. Normalmente, eles ocorrem com algum bancão como intermediário. Em termos simples, eles compram e te “emprestam o imóvel”. Somente após quitar o imóvel, ele é seu. Mas isso depois de 360 parcelas…

O que não concordo é quando uma pessoa se compromete com um financiamento de longo prazo, comprometendo 40% da renda, sacrificando a qualidade de vida sua e da família e perdendo oportunidades. Custo de oportunidade é uma coisa muito menos prezada nessa era.

Portanto, se você imobiliza boa parte do capital da família em um imóvel. Como você vai fazer para ganhar mais dinheiro? Mal sobrará tempo para estudar, se aprimorar, construir um negócio em paralelo e fazer manutenção no relacionamento e na vida social… Se a pessoa escolhe pagar de parcela em parcela, então…

Custo de oportunidade!

Meu planejamento: Comprar um apartamento de até R$300.000. Entrada de 20%. Parcela em 15 anos (juros menores). Pagar duas parcelas por mês (a do mês vigente e a última com desconto). Portanto, um financiamento de quinze anos. Pode cair para 7,5 anos.

Galera, senão amortizar o financiamento. Você paga 3 imóveis, leva 1 e ainda tem uma pancada de custos a arcar como:

| Item | O que é | Valor Médio Estimado | Observações |

| ITBI | Imposto sobre a Transmissão de Bens Imóveis. É um imposto municipal obrigatório para transferir a propriedade. | Varia entre 2% a 4% do valor de mercado ou venal do imóvel (o que for maior). | Varia de município para município. Deve ser pago antes do registro do imóvel. |

| Escritura Pública | Documento lavrado em Cartório de Notas que formaliza a compra e venda. | Varia entre 1% a 3% do valor do imóvel. | É obrigatória para compras à vista. Em financiamentos, o contrato bancário geralmente substitui a escritura até a quitação, sendo necessário apenas o registro. |

| Registro do Imóvel | Ato realizado no Cartório de Registro de Imóveis para, efetivamente, colocar o imóvel em nome do comprador. | Gira em torno de 1% do valor do imóvel. | É o ato final e mais importante, pois só é dono quem registra. As custas (emolumentos) variam por estado e por faixas de valor do imóvel. |

Quando eu terminar de quitar esse primeiro apartamento. Eu não pretendo vender!

Digo, pretendo. Porque não dá para cravar aqui e agora o que vou fazer daqui a 7,5 anos. A vida é dinâmica! Tudo muda o tempo todo e podem acontecer mil e uma coisas até lá.

Logo, após quitar. Pretendo comprar outro apartamento no mesmo modelo e outro. Até acumular três. Daí, começar a construir minha casa. A ideia é gerar renda passiva com imóveis através de aluguéis. E se houver uma oportunidade de alto valor. Vender.

Em suma, eu trato imóveis pelo que são. Ativos para o futuro, no momento meu foco é investir em mim mesmo e no meu negócio. De forma a aumentar meus ganhos e conseguir pagar por tudo isso com um peteleco2.

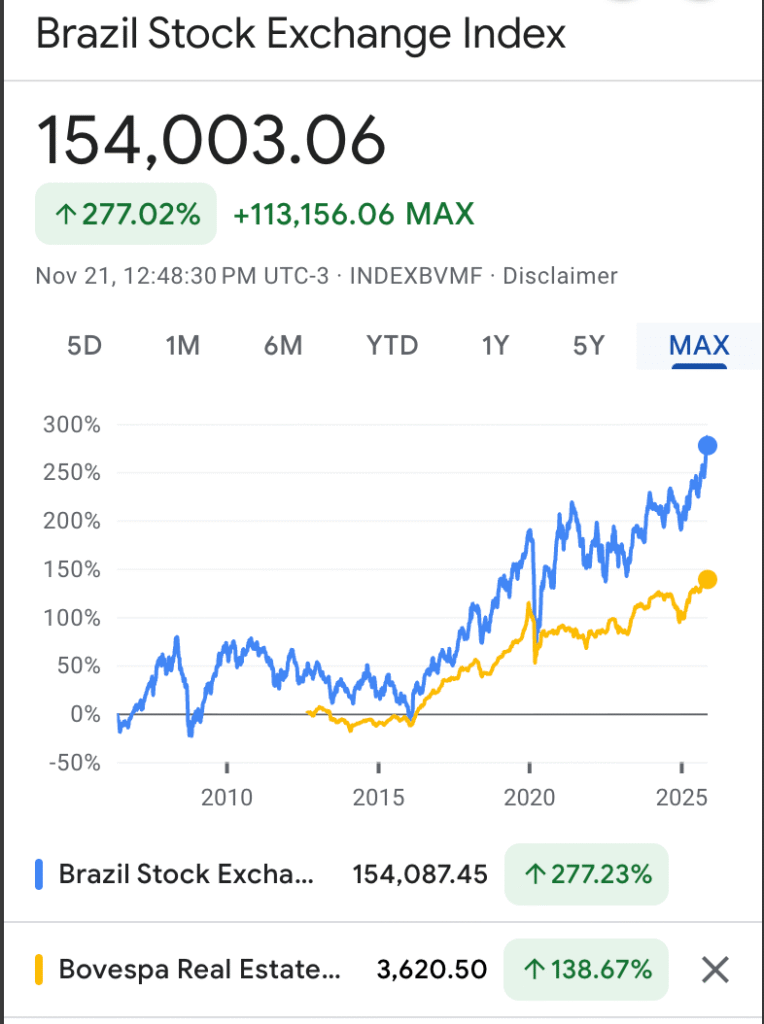

Eu não gosto de FII, não entendo nada de leilão e detesto qualquer coisa que pareça com “rolo”. Olhe o desempenho do IBOV vs IFIX3 nos últimos anos…

Acredito que as melhores práticas com imóveis são:

- Investir em você e no seu negócio.

- Aumentar seus ganhos.

- Fazer entrada de 20% do valor e amortizar parcelas mensalmente.

- Qualquer dinheiro novo é para amortizar mais parcelas.

- Não vender imóveis, acumular e ganhar aluguéis.

- Eventualmente, em uma boa oferta. Vender.

PS: Sei que o aluguel não é algo que vai mudar a vida. É mais para poder amortizar custos do imóvel. Olha o Bastter falando sobre:

O canal Elementar fez esse vídeo maravilhoso sobre:

3 – Acões e ETF’s

Essa é uma das formas mais deliciosas de se gerar renda passiva. Isso se deve ao fato de que você pode estar produzindo no seu trabalho/negócio, receber aluguéis e ter seu patrimônio multiplicado pelos efeitos dessa classe de ativos.

Quando comecei a investir, comecei por essa classe de ativos. Na época, eu ganhava acima da média, morava com meus pais e meu custo de vida era pífio. Também, contei com a sorte de pegar a bolsa de valores em uma época que estava muito desvalorizada. Entre 2013 e 2015, vivemos o pior dos mundos na Bovespa.

Portanto, meu caro padawan. Escrevo isso como se fosse para mim mesmo, há anos. A filosofia que sigo é a de comprar ações que estão momentaneamente desvalorizadas. Porém, com alto potencial de retorno. Recomendo ler esses livros aqui, aqui e aqui.

Pessoal, livros são a forma mais barata de garantir conhecimento sem precisar gastar rios de dinheiro. Tem uma tonelada de conteúdo sobre ações na internet e aqui no blog também. O que eu faria se fosse começar uma carteira nova hoje:

- Procuraria um trabalho e em sequência uma forma de aumentar meus ganhos (invista 10% em você).

- Uma vez estável e com dinheiro em caixa para 3 meses de custo de vida. Investiria 10% em ações desvalorizadas com potencial retorno.

- Repetiria o processo até encontrar crises na Bolsa de valores. Em toda oportunidade de crise. Aportaria uma parte a mais do meu dinheiro em caixa.

- Enquanto isso, meu foco estaria 80% em continuar aumentando meus ganhos. Porque? Mais ganhos = maior poupança = maior aporte.

- Somente em dezembro de cada ano, eu faria uma análise da carteira. De preferência, não venderia nada.

- Quando render frutos, fazer pequenas retiradas para cumprir objetivos que queira. Afinal, dinheiro é para ser usado. E não ficar na tela do celular.

É também de vital importância investir parte do dinheiro em tesouro direto. Para equilíbrio e proteção de carteira. A função do tesouro é tentar proteger seu dinheiro da inflação. Ele não gera juros compostos, como nas ações.

Acredito que as melhores práticas com ações são:

- Ler, ler, ler vorazmente e começar.

- Só investir quando tiver uma renda legal para começar.

- Focar em ativos desvalorizados, mas com potencial de retorno assimétrico.

- Aproveitar crises e quedas na Bovespa.

- 80% do dinheiro em ações e 20% em tesouro direto.

4 – Ativos digitais

Essa é uma nova categoria que quero enfatizar com vocês. Depois da era da internet, eu acredito firmemente que as pessoas vão falar de si mesmas pelas obras que fizeram online. Tudo é possível online hoje em dia! Quantos casos já presenciamos de pessoas que viralizaram com vídeo, música, posts, artigos ou aplicativos?

Alguns exemplos de ativos digitais:

- Música > Royalties.

- Vídeos > Ads, patrocinados, afiliados, venda de produto e/ou serviço.

- Redes Sociais > Patrocinados, afiliados, venda de produto e/ou serviço.

- Sites > Ads, patrocinados, afiliados, venda de produto e/ou serviço.

- Aplicativos > Ads, patrocinados, afiliados, venda de produto e/ou serviço.

- Plataformas de delivery (99, Ifood e Uber) > Taxas de entrega e/ou corrida.

- Plataforma de comida (99, Ifood, Elo7) > Venda de produtos e serviços.

Seja como for, você pode começar a construir algo hoje. Que vai compor juros lá na frente. O que mais me deixa feliz sobre esses meios de criar fontes de renda passiva? É que a grande maioria exige investimento inicial muito baixo para começar. E se você se dedicar a isso, compõe juros compostos muito polpudos…

Portanto, se você tem uma paixão. Um determinado tópico de que goste muito. Comece hoje mesmo! Estude, crie um planejamento e abra uma conta. Mostre ao mundo o que você sabe fazer. Esse é um dos melhores caminhos para criar uma fonte de renda passiva.

Acredito que as melhores práticas com ativos digitais são:

- Definir com o que se tem mais familiaridade. Se gosta de escrever: Blog. Se gosta de gravar vídeos: plataformas de vídeos. Se gosta de desenhar: Imagens. Se gosta de compor: música. Se gosta de cozinhar: Delivery de comida.

- Escolha um tópico e crie 30 ideias sobre ele. Use o Gemini, GPT, Claude ou qualquer outra IA para te ajudar no processo. Imediatamente crie um calendário e comece a criar com consistência.

- Coloque metas de produção razoáveis. Um bom post por semana se torna 52 posts no ano. Já é muito mais do que fez no ano passado.

- Depois de planejar, produzir e começar a produzir. Foque em distribuição. Espalher sua “arte” internet afora. Mostre ao mundo do que é capaz! 80% do tempo fica aqui nessa parte. Acredite em mim.

Prompt Maroto para te ajudar:

Tenho um #ESCOLHA A PLATAFORMA local de #ESCOLHA O NICHO no Brasil. Você poderia analisar o Google Trends e me dizer o que eu deveria publicar no #ESCOLHA A PLATAFORMA esta semana para melhorar meu SEO local?

Como gerar renda passiva

Introdução ao Movimento FIRE (Financial Independence, Retire Early)

O movimento FIRE é uma filosofia de vida e um plano financeiro global que significa “Independência Financeira, Aposentadoria Antecipada” (Financial Independence, Retire Early).

Objetivo Principal: Acumular capital suficiente para que os rendimentos dos seus investimentos cubram todas as despesas de vida, permitindo que a pessoa se aposente décadas antes da idade tradicional (geralmente entre 30 e 40 anos).

Atingindo a Independência Financeira (IF): Atingir a IF significa que a sua Renda Passiva é igual ou superior às suas Despesas Anuais.

Meios para o Fim: Economia Agressiva: Poupando e investindo uma parte significativa da renda (geralmente entre 50% e 75%).

Otimização de Despesas: Reduzindo o custo de vida ao mínimo.

Mas, calma. Não precisamos seguir à risca isso aqui. Quero mostrar a vocês uma ideia legal que eles têm.

Gerando Renda Passiva com a Regra dos 4%

A Regra dos 4% é a métrica fundamental usada pelo movimento FIRE para calcular o valor do patrimônio necessário para atingir a Independência Financeira e, consequentemente, gerar a renda passiva desejada.

1. O Conceito da Regra dos 4%

- Definição: A Regra dos 4% é baseada no Estudo de Retirada de Trinity4 (Trinity Study) e sugere que, se você sacar anualmente 4% do seu patrimônio total investido (ajustado anualmente pela inflação), há uma altíssima probabilidade (superior a 95%) de que seu dinheiro dure por mais de 30 anos (ou seja, por toda a sua aposentadoria antecipada).

- Renda Passiva: Esses 4% representam a sua renda passiva segura que você pode gastar sem esgotar o capital principal.

- Suposição: A regra assume que os seus investimentos estão em uma carteira diversificada e com rendimento médio anual real (acima da inflação) de longo prazo que seja superior a 4%.

2. Cálculo do Número Mágico (FIRE Number)

O primeiro passo para gerar a renda passiva é calcular o valor total que você precisa acumular, o seu “FIRE Number”.

- Etapa A: Calcule suas Despesas Anuais:

- Some todas as suas despesas mensais (moradia, alimentação, transporte, lazer, etc.) e multiplique por 12.

- Exemplo: Se suas despesas mensais são R$5.000,00, suas despesas anuais são: R$ 5.000,00 * 12 = R$ 60.000,00.

- Etapa B: Aplique o Fator Multiplicador (25x):

- O cálculo para encontrar o seu Patrimônio FIRE é o inverso da Regra dos 4%. Se 4% é o que você saca, o patrimônio total é 100%, ou seja, $100% / 4% = 25.

- Você precisa acumular um patrimônio equivalente a 25 vezes suas despesas anuais.

- Exemplo: R$ 60.000,00 * 25 = R$ 1.500.000,00.

Conclusão: Você atinge a Independência Financeira e pode gerar sua renda passiva quando tiver R$ 1.500.000,00 investidos.

3. Como Gerar a Renda Passiva na Prática

Uma vez atingido o seu FIRE Number, você começa a gerar sua renda passiva sacando 4% anualmente.

- Primeiro Saque: No primeiro ano de aposentadoria, você saca exatamente 4% do seu patrimônio.

- Exemplo: R$4% * R$1.500.000,00 = R$60.000,00.

- Você divide esse valor por 12 para ter sua renda mensal: R$60.000,00 / 12 = R$5.000,00.

- Ajuste Anual pela Inflação: Nos anos seguintes, você não saca 4% do novo valor do seu patrimônio, mas sim os R$ 60.000,00 iniciais ajustados pela inflação (IPCA).

- Exemplo: Se a inflação no primeiro ano foi de 5%, no segundo ano você sacará: R$ 60.000,00 * 1,05 = R$63.000,00.

4. Onde Investir (Exemplo Brasileiro)

Para que a Regra dos 4% funcione, o patrimônio deve estar alocado em ativos que ofereçam um bom equilíbrio entre crescimento e segurança.

- Ações: A maior parte do capital (50% a 70%) deve estar em ativos de renda variável, como fundos que replicam índices globais (como o IVVB11 no Brasil, que replica o S&P 500) ou ações de empresas sólidas.

- Tesouro direto: Uma parte do capital (30% a 50%) deve estar em ativos de baixo risco, como títulos públicos atrelados à inflação (Tesouro IPCA+) ou CDBs de grandes bancos.

- Bitcoin: Todos que seguraram Bitcoin por mais de 5 anos SEMPRE tiveram retornos acima da média.

- Ativos digitais: Se você investe em aumentar os seus. Certeza de que rende mais de 4% ao ano.

A ideia é essa, pessoal. Em um futuro próximo vocês conseguirem viver do dinheiro do seu dinheiro.

Calculadora de renda passiva com FIRE

FIRE Calculadora

Seu Número FIRE

R$ 0

Valor necessário para aposentadoria (25x gastos anuais)

Anos até FIRE

–

Anos estimados até independência financeira

Progresso

0%

Progresso atual em direção à sua meta

Um plano simples para gerar renda passiva

Em suma, pessoal, uma pessoa começando hoje pode sim monetizar os sonhos dela sem precisar vender sua alma ao diabo ou querer vender cursos tão caros como o do sobrinho rico. A maior parte do conhecimento está retida em livros que podem ser adquiridos de R$5 até R$500.

Contudo, verdade seja dita. A maior parte dos livros está na internet de forma gratuita. Falta gente interessada em ler e absorver. Por isso, não acredito em cursos. A maioria tem base em livros. Para finalizar, aqui vamos criar um avatar fictício e chamar de Bruno. Vamos criar juntos um planejamento para ele.

Variáveis:

- Bruno tem 22 anos, mora com a mãe.

- Bairro simples, educação pública.

- Vontade de trabalhar e estudar.

24 horas de Bruno:

Bruno pode arrumar um emprego de nível básico (-8 horas do dia), subtraímos aqui o deslocamento (-2 horas). Sono (-8 horas), três vezes por semana, treino (-1 hora), intercalando o treino. Ele cria conteúdo de desenho para Instagram e Pinterest. Curso EAD técnico (-2 horas por dia) e lazer (-3 horas).

Rotina apertada, mas consegue cuidar da saúde sem se esguelar. Cria algo online, vai qualificando a mão de obra para trocar de emprego e consegue aproveitar a vida. Não dá para ser nada robótico demais. E é preciso viver. Senão enlouquece. Isso é ficção.

Logo, esse é um modelo de como uma boa divisão de tempo pode levar a conquistar algo significativo na vida. Seja lá o que significativo represente na sua mente. E está tudo bem não querer nem metade disso e nada disso também. No entanto, se chegou até aqui. É porque quer mais. Tem algo aí dentro que clama por mudança.

Você tem o desejo de melhorar sua vida e a da sua família. Vá e comece!

Até a próxima!

FAQ

O que é renda passiva, exemplo?

A Renda Passiva é todo dinheiro que pode ser ganho sem a necessidade de estar fisicamente trabalhando ou criando algo a todo momento. Pode se dormir, ver Netflix, viajar e ainda receber dividendos no processo.

Qual a melhor renda passiva hoje?

É difícil dizer qual a melhor, mas acreditamos que a longo prazo. A que dá mais retorno é investir em si mesmo. Uma vez que você se melhora e aumenta suas habilidades. Você se torna capaz de criar e resolver problemas que não imaginava antes.

Quanto preciso para ter 10 mil de renda passiva?

Para ter uma renda passiva teoricamente sustentável de R$ 10.000,00 por mês, você precisaria acumular um patrimônio de R$ 3.000.000,00 investido de forma diversificada.

Quais são os 3 tipos de renda?

Renda ativa, proveniente de algum trabalho executado. Tais como: trabalho, freelancer ou comissões. Renda passiva, dinheiro ganho de forma passiva através de investimentos feitos no passado. Tais como: aluguéis, dividendos e royalties. Renda de capital são quantias ganhas através de crescimento e valorização de investimentos. Como juros compostos e ganhos de capital.

Referência

- Royalties são pagamentos feitos ao proprietário de um direito, como uma marca, patente ou obra artística, para o uso e exploração desse ativo. Originário do termo “pertencente ao rei”, o conceito evoluiu para abranger tanto a propriedade intelectual (como músicas, livros e invenções) quanto a exploração de recursos naturais não renováveis, como petróleo e gás. É, essencialmente, um tipo de “aluguel” pago para usar ou comercializar algo que não é seu. ↩︎

- Gíria nossa, que significa resolver o problema rapidão. ↩︎

- O IFIX é o resultado de uma carteira teórica de ativos, elaborada de acordo com os critérios estabelecidos nesta metodologia. ↩︎

- https://bdci.tv/o-estudo-trinity-a-regra-dos-4/ ↩︎

Comecei a investir em 2014, minhas primeira ações foram da ABEV3 (R$50). Já trabalhei com forex, futuros, cripto e derivativos. Aqui, compartilho ideias de forma descontraída.