Guia descomplicado do CDB para iniciantes. Entenda a diferença e tudo sobre impostos.

Índice

O QUE É CDB? (Certificado de Depósito Bancário)

COMO FAZER UM AGENDAMENTO DE CDB

O que é um CDB? (Certificado de Depósito Bancário)

Ele é o assunto do momento! Desde a quebra do nosso agora lendário (pelo lado negativo) banco Master. O CDB virou foco das manchetes. E, com ele, vários espertões que correram para pegar seu alto rendimento. Viram seu dinheiro sumir e agora o FGC vai limpar a festa…

O CDB (Certificado de Depósito Bancário) é um dos investimentos mais populares e fundamentais dentro da categoria de Renda Fixa no Brasil.

Em termos gerais eis aqui o que é o bendito CDB:

- 1. O Conceito:

- O CDB é um título de crédito privado emitido por bancos e instituições financeiras.

- Ao investir em um CDB, você está essencialmente emprestando dinheiro para o banco.

- Em troca desse “empréstimo”, o banco se compromete a devolver o valor investido acrescido de juros (a rentabilidade) em uma data futura (vencimento).

- 2. Renda Fixa:

- É chamado de Renda Fixa1 porque as regras de remuneração (os juros que você receberá) são definidas no momento da aplicação, dando previsibilidade ao investidor.

- 3. Tipos de Rentabilidade (Como você ganha):

- Pós-fixado: A rentabilidade é atrelada a um indicador de mercado, geralmente o CDI (Certificado de Depósito Interbancário). O rendimento é expresso em percentual do CDI (Ex.: 100% do CDI, 115% do CDI).

- Prefixado: Você sabe exatamente o percentual de juros que receberá ao ano no momento da aplicação (Ex.: 12% ao ano). É ideal para quando você acredita que a taxa de juros do país vai cair.

- Híbrido: Uma parte é prefixada e outra é atrelada a um índice de inflação (geralmente o IPCA). (Ex.: IPCA + 5% ao ano).

- 4. A Segurança (Garantia):

- O CDB é considerado um investimento de baixo risco por ser garantido pelo Fundo Garantidor de Créditos (FGC).

- O FGC cobre o investidor em caso de falência ou liquidação do banco, até o limite de R$ 250 mil por CPF/CNPJ e por instituição financeira.

- 5. Utilização:

- É amplamente utilizado para a Reserva de Emergência, especialmente o CDB com Liquidez Diária, pois oferece segurança e rendimentos melhores que a Poupança, permitindo o resgate a qualquer momento.

Em suma, você pode ficar sussegado que o pai FGC vai garantir seu suado dinheiro. Na verdade, toda essa história com o banco Master aconteceu “de repente”. Porque o próprio governo viu que o calote ia ficar impossível de pagar e fez sua intervenção. Se você investiu nesse treco, cola aqui e leia seus direitos e como proceder.

CDB vs. Poupança: As Principais Diferenças

Embora tanto o Certificado de Depósito Bancário (CDB) quanto a Caderneta de Poupança sejam investimentos de Renda Fixa e considerados seguros, eles possuem diferenças cruciais em rentabilidade, tributação e objetivo de uso.

- 1. Rentabilidade (Onde o dinheiro rende mais):

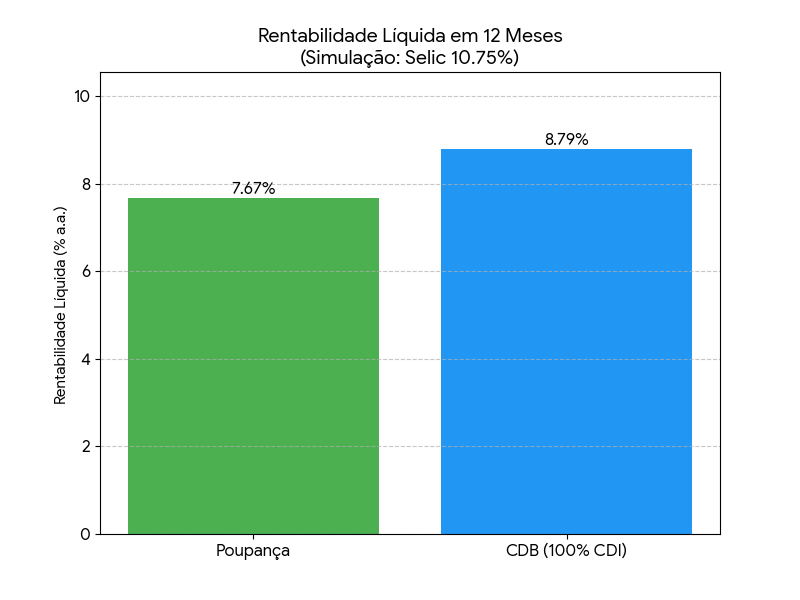

- CDB: A rentabilidade é geralmente atrelada ao CDI (Certificado de Depósito Interbancário). Os CDBs mais comuns pagam a partir de 100% do CDI, o que, historicamente, proporciona um rendimento significativamente maior que a Poupança.

- Poupança: O rendimento é regulamentado pelo governo e está ligado à Taxa Selic2. O cálculo é feito de forma que a rentabilidade quase sempre fica abaixo do CDI, especialmente quando a Selic está alta.

- 2. Tributação (Imposto de Renda):

- CDB: É tributável. O Imposto de Renda (IR) é cobrado apenas sobre os lucros e segue a Tabela Regressiva: quanto mais tempo você mantiver o investimento, menor será a alíquota (caindo de 22,5% para 15%). Há também o IOF se o resgate for feito antes de 30 dias.

- Poupança: É isenta de Imposto de Renda para pessoas físicas.

- 3. Garantia e Segurança:

- CDB: É garantido pelo FGC (Fundo Garantidor de Créditos) até R$ 250 mil por CPF/CNPJ e por instituição financeira.

- Poupança: Também é garantida pelo FGC nos mesmos limites. Em termos de segurança do principal, ambos são considerados de baixo risco.

- 4. Liquidez (Acesso ao Dinheiro):

- CDB: Pode ter liquidez diária (resgate a qualquer momento, ideal para reserva de emergência) ou liquidez no vencimento (dinheiro preso até a data final, geralmente oferecendo maior rentabilidade).

- Poupança: A rentabilidade só é creditada no seu aniversário (a cada 30 dias). Se você resgatar o dinheiro antes dessa data, perde o rendimento do período.

- 5. Ideal para:

- CDB: Ideal para Reserva de Emergência (com liquidez diária) ou para objetivos de médio e longo prazo (com liquidez no vencimento), visando maior rentabilidade.

- Poupança: Ideal para quem busca isenção fiscal ou uma forma extremamente simples e tradicional de guardar dinheiro, embora com retorno historicamente menor.

Aqui, entra um fato que sempre discuto com meus amigos: a função de cada dinheiro. Gosto de CDB e gosto de poupança. Tenho ambos, cada qual tem função diferente. A poupança é onde eu guardo dinheiro para as emergências. O CDB fica o dinheiro para médio prazo (12 meses). Lá, eu concentro minha reserva de emergência. Somente em um terceiro nível, os investimentos surgem.

Como fazer um agendamento de CDB

O agendamento de CDB (Certificado de Depósito Bancário) nada mais é do que programar a compra automática desse título de Renda Fixa em uma data futura específica, ou configurar aportes recorrentes (semanais ou mensais). Essa funcionalidade é ideal para quem busca disciplina e consistência nos investimentos.

Para realizar o agendamento, o investidor deve primeiro acessar a plataforma da sua corretora ou banco digital, procurando pela seção de Investimentos ou Renda Fixa. Dentro dessa área, ele seleciona o CDB desejado – seja um título de liquidez diária ou um de vencimento mais longo.

Na tela de aplicação, após definir o valor a ser investido, o usuário deve procurar a opção de “Agendamento e Recorrência” ou “Investimento Programado”. É nesse ponto que ele informa se a compra será única (realizada em uma data futura específica, como o próximo dia 10) ou se será uma aplicação periódica (por exemplo, todo dia 5 de cada mês).

Uma vez que o agendamento é confirmado com a senha, o sistema se encarrega de debitar o valor da conta e realizar a aplicação automaticamente na data programada, sem a necessidade de intervenção manual do investidor.

Tributação e prazos

Poupança (O Simples)

| Conceito | Explicação Simples |

| Tributação (Impostos) | ZERO. A Poupança é totalmente ISENTA de Imposto de Renda (IR) para pessoas físicas. Todo o rendimento que você vê é seu. |

| Prazo (Tempo) | O rendimento é creditado a cada 30 dias (no “aniversário” do depósito). Se você resgatar o dinheiro antes de completar o ciclo de 30 dias, você perde o rendimento daquele período. |

CDB (O Estratégico)

| Conceito | Explicação Simples |

| Tributação (Impostos) | Paga IR, mas o imposto DIMINUI com o tempo. O CDB segue a Tabela Regressiva do Imposto de Renda. A alíquota é cobrada apenas sobre o lucro e vai reduzindo conforme você mantém o dinheiro investido. |

| Regra de Ouro do IR: Quanto mais tempo, menor o imposto. Depois de dois anos (mais de 720 dias), o imposto cai para a alíquota mínima de 15%. | |

| IOF (Imposto Extra): Se você resgatar o CDB antes de 30 dias, há uma cobrança extra de IOF. Após 30 dias, essa cobrança é zerada. | |

| Prazo (Tempo) | Varia: pode ter Liquidez Diária (resgate a qualquer momento, ideal para Reserva de Emergência) ou ter vencimento fixo (dinheiro preso até a data, mas geralmente com maior rentabilidade). |

| Prazo de Aplicação | Alíquota de IR (Sobre o Lucro) |

| Até 180 dias | 22,5% (Máxima) |

| Acima de 720 dias | 15% (Mínima) |

Comparativo e estratégia

Para concluir nosso raciocínio, vamos simular uma aplicação de R$20.000 em três classes de ativos: CDB, Poupança e Ações.

| Característica | Poupança | CDB (Certificado de Depósito Bancário) | Ações (Renda Variável) |

| Objetivo Principal | Guardar dinheiro. | Reserva de Emergência e Objetivos de Curto/Médio Prazo. | Multiplicação de Patrimônio (Longo Prazo). |

| Rentabilidade Histórica | Baixa (Perde para a inflação na maioria das vezes). | Média (Geralmente acima da Poupança e do CDI). | Alta (Maior potencial de retorno, mas sem garantia). |

| Segurança | Máxima (FGC). | Alta (FGC). | Baixa (Sem garantia, o valor pode cair a zero). |

| Tributação (IR) | Isento. | Tabela Regressiva (Reduz com o tempo). | 15% a 22,5% (Geralmente para Day Trade). Vendas até R$ 20 mil/mês são isentas. |

| Liquidez (Resgate) | Resgate a qualquer momento, mas só rende no aniversário (30 dias). | Pode ser diária (ideal) ou no vencimento (maior lucro). | Diária (mas não é recomendado resgatar por impulso). |

O princípio básico é: Primeiro a segurança, depois o crescimento.

Nesta estratégia, vamos priorizar a construção de uma Reserva de Emergência e, em seguida, buscar o crescimento através de Ações.

1. Reserva de Emergência (Prioridade Máxima)

A Reserva de Emergência deve estar em um lugar seguro, com rentabilidade diária e resgate imediato.

- Ativo Escolhido: CDB Pós-fixado com Liquidez Diária (pagando 100% do CDI ou mais).

- Valor Alocado: R$ 10.000,00 (50% do total)

- Justificativa: Oferece o mesmo nível de segurança do que a Poupança (ambos garantidos pelo FGC), mas rende mais que a Poupança, e o rendimento cai na sua conta todos os dias úteis (liquidez diária).

- Onde Fica a Poupança? Ela é dispensável, pois o CDB de liquidez diária cumpre a função de emergência com mais eficiência e rentabilidade.

2. Crescimento de Capital (Curto/Médio Prazo)

Para um dinheiro que você pode precisar em 1 ou 2 anos, mas que não é uma emergência.

- Ativo Escolhido: CDB Prefixado ou Híbrido (no vencimento, sem liquidez diária)

- Valor Alocado: R$ 5.000,00 (25% do total)

- Justificativa: Como você não precisa desse dinheiro agora, pode “trancá-lo” para ter uma taxa de juros maior. Se for um prazo acima de 2 anos, você ainda paga o mínimo de Imposto de Renda (15%), potencializando o lucro.

3. Multiplicação de Patrimônio (Longo Prazo)

Para um dinheiro que você não tocará por mais de 5 anos e que aceita o risco de perder no curto prazo em troca de um potencial de retorno muito maior.

- Ativo Escolhido: Ações de Empresas Sólidas (Foco em Dividendos)

- Valor Alocado: R$ 5.000,00 (25% do total)

- Justificativa: Ações são o motor de crescimento do seu patrimônio. Ao escolher empresas sólidas e com bom histórico de pagamento de dividendos, o objetivo é receber renda passiva (dividendos) e ver o valor das suas ações crescer no longo prazo. O risco é maior, mas o retorno potencial também.

Em suma, galera, quero deixar claro aqui. Que a maior parte das pessoas tendem a não entender esses conceitos que apresentei a vocês e ficam naquela eterna discussão de que uma determinada classe de investimentos é melhor ou pior…

Como tudo na vida, vamos ter prós e contras. Cabe a você agora entender qual o melhor investimento para o momento e o objetivo que quer aplicar. Só você pode decidir o que é melhor para si mesmo. Invista tempo pensando, calculando e projetando cenários para o seu suado dinheiro. Lembre-se de que hoje em dia é trabalhoso ganhar e fácil demais de gastar.

Se valorize!

Compartilhe, entre em contato e leia mais aqui embaixo. Até a próxima!

FAQ

O que significa 110% do CDI?

A expressão “110% do CDI” significa que o seu investimento renderá 10% a mais do que a taxa de referência do mercado bancário brasileiro.

Qual o valor mínimo para investir em CDB?

O valor mínimo para investir em CDB varia bastante de acordo com a instituição financeira e o tipo de CDB que você está escolhendo. Muitos bancos digitais e corretoras já aceitam investimentos apartir de R$1.

CDB com liquidez diária rende final de semana?

A resposta direta e simples é: Sim, o CDB com liquidez diária rende no final de semana e feriados, mas o cálculo do rendimento só é contabilizado e exibido no próximo dia útil.

O CDB é seguro?

Sim, o CDB (Certificado de Depósito Bancário) é considerado um dos investimentos mais seguros do mercado financeiro brasileiro. Ele é coberto pelo FGC.

Referência

- Renda fixa é um tipo de investimento onde a forma de remuneração é definida no momento da aplicação, oferecendo maior previsibilidade e segurança, já que você empresta dinheiro ao emissor (governo, banco ou empresa) em troca de juros. Essa rentabilidade pode ser prefixada (taxa fixa), pós-fixada (atrelada a um índice como a Selic ou CDI) ou híbrida (uma combinação dos dois). Exemplos comuns incluem CDB, LCI, LCA, CRI, CRA e títulos públicos. ↩︎

- A taxa Selic é a taxa básica de juros da economia, que influencia outras taxas de juros do país, como taxas de empréstimos, financiamentos e aplicações financeiras. A definição da taxa Selic é o principal instrumento de política monetária utilizado pelo Banco Central (BC) para controlar a inflação.

A Selic é a taxa de juros média praticada nas operações compromissadas com títulos públicos federais com prazo de um dia útil. O BC realiza operações no mercado de títulos públicos para que a taxa Selic efetiva esteja em linha com a meta da taxa Selic, que é definida pelo Comitê de Política Monetária (Copom) do BC. ↩︎

Comecei a investir em 2014, minhas primeira ações foram da ABEV3 (R$50). Já trabalhei com forex, futuros, cripto e derivativos. Aqui, compartilho ideias de forma descontraída.

Pingback: O que fazer com o 13º: Pagar dívidas ou investir? - threedolar

Pingback: Como aumentar as chances na Mega da Virada 2025 (Matemática) - threedolar

Não é possível comentar.