Itaú Unibanco (ITUB4): Análise Completa 2026, Vale a Pena Investir?

O Itaú Unibanco (ITUB4) é, sem exagero, o gigante entre os gigantes do sistema financeiro brasileiro. Maior banco privado do país em ativos totais, o Itaú encerrou 2025 com um lucro líquido recorrente histórico de R$ 46,8 bilhões, crescimento de 13,1% na comparação anual, e um ROE de 23,4%, o maior desde 2015.

Mas o que interessa ao investidor é: esses números se traduzem em uma boa oportunidade de investimento em 2026?

Neste artigo, fazemos uma análise completa de ITUB4: dos fundamentos à análise técnica, passando pela análise SWOT, perspectivas de dividendos e o que os principais analistas do mercado estão recomendando. Tudo para que você tome uma decisão informada sobre seus investimentos.

Índice

- Quem é o Itaú Unibanco e o que ele faz

- Análise Quantitativa

- Análise Qualitativa

- Análise Técnica

- Análise SWOT

- Conclusão: ITUB4 Vale Investir em 2026?

- FAQ — Perguntas Frequentes

- Disclaimer

- Referências

Quem é o Itaú Unibanco e o que Ele Faz

História e Origem

O Itaú Unibanco nasceu da fusão, em 2008, entre dois dos maiores bancos privados brasileiros: o Banco Itaú e o Unibanco. A operação criou o maior banco privado do hemisfério sul e um dos maiores da América Latina em capitalização de mercado.

Com sede em São Paulo, o grupo atua há mais de 80 anos no mercado financeiro brasileiro, tendo passado por décadas de crescimento orgânico, aquisições estratégicas e transformação digital.

O que o Itaú Faz

O Itaú Unibanco oferece uma ampla gama de produtos e serviços financeiros, organizados em quatro grandes segmentos:

1. Banco de Varejo Voltado para pessoas físicas e empresas de pequeno e médio porte. Inclui contas correntes, cartões de crédito, empréstimos pessoais, financiamentos imobiliários e veículos. Este segmento é o maior gerador de receita do grupo.

2. Banco de Atacado (Corporate & Investment Banking) Atende grandes empresas e investidores institucionais com serviços de gestão de caixa, crédito corporativo, fusões e aquisições, mercado de capitais e derivativos.

3. Gestão de Patrimônio e Seguros Por meio da Itaú Private Bank, Itaú Asset Management e participação na IRB Brasil Re, o grupo oferece serviços de gestão de patrimônio, fundos de investimento e soluções de proteção patrimonial.

4. Operações Internacionais Presente em mais de 18 países, com foco na América Latina, especialmente no Chile, Argentina, Colômbia, Paraguai e Uruguai, além de escritórios em Nova York e Londres.

Números da Empresa

| Indicador | Valor (2025) |

|---|---|

| Ativos Totais | R$ 3,2 trilhões |

| Carteira de Crédito | R$ 1,49 trilhão |

| Funcionários | ~106.000 |

| Agências + Postos | ~4.500 no Brasil |

| Clientes | ~70 milhões |

| Market Cap | ~R$ 310 bilhões |

Análise Quantitativa

Resultados Financeiros — 4T25 e 2025

Lucro e Rentabilidade

O Itaú encerrou 2025 com resultados que superaram as expectativas históricas:

| Indicador | 4T25 | 2025 (Acumulado) | Variação Anual |

|---|---|---|---|

| Lucro Líquido Recorrente | R$ 12,3 bi | R$ 46,8 bi | +13,1% |

| ROE | 24,4% | 23,4% | +2,2 p.p. |

| Margem Financeira Gerencial | R$ 31,53 bi | ~R$ 125 bi | +7,3% |

| Inadimplência (+90 dias) | 1,9% | 1,9% | Estável |

| CET1 (Capital Nível 1) | 12,3% | 12,3% | Sólido |

O ROE de 24,4% no 4T25 é o maior registrado pelo banco desde 2015, demonstrando eficiência operacional crescente em um cenário de juros elevados.

Carteira de Crédito

A carteira de crédito do Itaú cresceu 6% em 2025, atingindo R$ 1,49 trilhão. Os destaques foram:

- Pessoas Físicas: +6,6%, crescimento em crédito pessoal e imobiliário

- Micro, Pequenas e Médias Empresas (MPMEs): +8,7%, segmento estratégico com maior spread

- Grandes Empresas: crescimento controlado, com foco em qualidade e não em volume

Dividendos e Remuneração ao Acionista

O Itaú é historicamente um dos melhores pagadores de dividendos do Brasil:

| Tipo de Provento | Valor por Ação | Pagamento |

|---|---|---|

| Dividendos (dez/2025) | R$ 1,868/ação | Pago em dez/2025 |

| JCP (bruto) | R$ 0,3697/ação | Até abr/2026 |

| Dividend Yield (2025) | ~6,4% ao ano | Recorrente |

| Payout Ratio (2025) | ~63,4% | Distribuição alta |

Em 2025, o Itaú aprovou a distribuição total de R$ 23,4 bilhões em dividendos e JCP, um dos maiores volumes da história do banco.

Múltiplos de Avaliação

| Múltiplo | ITUB4 | Setor (Média) | Interpretação |

|---|---|---|---|

| P/L (Preço/Lucro) | ~8x | 10-12x | Descontado em relação ao setor |

| P/VPA (Preço/Valor Patrimonial) | ~1,8x | 2,0x | Justo/Atrativo |

| Dividend Yield | ~6,4% | 4-5% | Acima da média |

| ROE | 23,4% | 15-18% | Muito acima do setor |

O P/L de 8x coloca o ITUB4 em uma faixa de valuation atrativa quando comparado ao setor bancário global, especialmente dado o ROE consistentemente acima de 20%.

Guidance 2026 — O que o Itaú Projeta

Para 2026, o banco divulgou as seguintes projeções oficiais (guidance):

| Indicador | Guidance 2026 |

|---|---|

| Crescimento da Carteira de Crédito | Até +9,5% |

| Margem Financeira com Clientes | +5,0% a +9,0% |

| Margem Financeira com Mercado | R$ 2,5 bi a R$ 5,5 bi |

| Custo do Crédito | R$ 33,0 bi a R$ 37,0 bi |

| Despesas Não Financeiras | +4,5% a +7,5% |

Analistas projetam que o lucro líquido pode atingir R$ 51,94 bilhões em 2026, impulsionado pela expectativa de queda da Selic e melhora no ciclo de crédito.

Análise Qualitativa

Posicionamento Competitivo

O Itaú ocupa uma posição privilegiada no sistema financeiro brasileiro:

Liderança Absoluta no Privado Entre os bancos privados, o Itaú é o maior em ativos, crédito e lucro — consolidando-se à frente de Bradesco e Santander Brasil. A escala é uma vantagem competitiva difícil de replicar.

Digitalização e SuperApp One Itaú O banco investiu pesado na transformação digital. O SuperApp One Itaú integra banking, seguros, investimentos e benefícios em uma única plataforma, buscando competir com fintechs como o Nubank. Com mais de 70 milhões de clientes, o Itaú tem uma base enorme para monetizar digitalmente.

Gestão de Risco Diferenciada A inadimplência de apenas 1,9%, um dos menores índices do setor, reflete décadas de cultura de risco conservadora. O modelo de crédito do Itaú prioriza qualidade sobre volume, o que se mostrou acertado especialmente em momentos de estresse econômico.

Presença Internacional A operação na América Latina oferece exposição a mercados com maior potencial de crescimento, como Chile e Colômbia, diversificando receitas geograficamente.

Estratégia e Inovação

Foco em Alta Renda e PMEs O Itaú tem direcionado esforços para dois segmentos de maior margem: clientes de alta renda (Personnalité e Private Bank) e micro, pequenas e médias empresas. Ambos oferecem spreads mais elevados e relacionamento mais profundo.

Inteligência Artificial e Eficiência O banco utiliza IA em diversas frentes: análise de crédito automatizada, detecção de fraudes em tempo real, atendimento via chatbot e recomendações personalizadas. Isso reduz custos operacionais e melhora a experiência do cliente.

Capital Excedente e Recompra de Ações A administração sinalizou que o capital excedente gerado será devolvido aos acionistas via dividendos e recompra de ações, o que sustenta o preço das ações e aumenta o retorno ao investidor.

Riscos Macroeconômicos

O ambiente macroeconômico de 2026 apresenta desafios relevantes:

- Selic elevada: pode pressionar a inadimplência em determinados segmentos

- Desaceleração econômica: impacta a demanda por crédito

- Risco fiscal: incerteza sobre as contas públicas afeta o apetite por ativos brasileiros

- Novos requisitos de capital (Basileia IV): a partir de 2026, exigências adicionais de capital entram em vigor

Análise Técnica

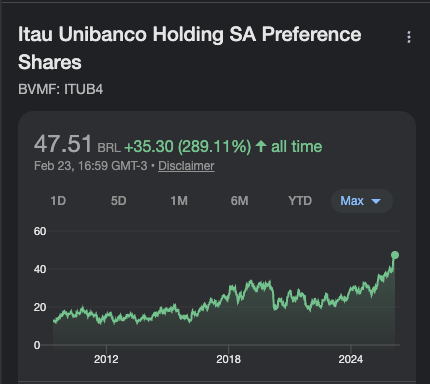

Contexto do Gráfico (Fevereiro de 2026)

O ITUB4 negocia na faixa de R$ 34 a R$ 38 no início de 2026, após um período de consolidação que se seguiu à distribuição de dividendos de dezembro de 2025.

Suportes e Resistências

| Nível | Tipo | Significado |

|---|---|---|

| R$ 32,00 | Suporte forte | Mínima de 52 semanas / região de compras |

| R$ 34,00 – R$ 35,00 | Suporte intermediário | Média móvel de 200 dias |

| R$ 38,00 – R$ 39,00 | Resistência imediata | Topo recente / zona de venda |

| R$ 43,00 – R$ 45,00 | Resistência de médio prazo | Alvo de analistas (conservador) |

| R$ 50,00 – R$ 53,00 | Meta de longo prazo | Consenso de analistas (XP, Genial, BTG) |

Médias Móveis e Tendência

O ITUB4 apresenta uma tendência de alta de longo prazo bem estabelecida. A ação negocia acima da média móvel de 200 dias, o que tecnicamente é um sinal positivo. O padrão de topos e fundos ascendentes se mantém estruturalmente intacto.

Preço-Alvo dos Analistas

| Instituição | Recomendação | Preço-Alvo |

|---|---|---|

| XP Investimentos | Compra | R$ 51,00 |

| BTG Pactual | Compra | R$ 50,00 |

| Genial Investimentos | Compra | R$ 53,00 |

| BB InvesTalk | Compra | R$ 48,50 |

| Consenso | Compra Forte | ~R$ 50,60 |

O consenso de mercado é de “Compra Forte”, com 11 de 13 analistas recomendando compra — um dos mais altos índices de aprovação entre as ações do Ibovespa.

Análise SWOT

Forças (Strengths)

- Maior banco privado do Brasil em ativos, crédito e lucro

- ROE de 23,4% — referência de rentabilidade no setor bancário

- Inadimplência controlada em 1,9% — gestão de risco exemplar

- Base de 70 milhões de clientes — escala difícil de replicar

- Forte pagador de dividendos — Dividend Yield de ~6,4%

- Liderança em transformação digital — SuperApp e IA integrada

- Diversificação geográfica — presente em 18 países na AL

Fraquezas (Weaknesses)

- Burocracia de grande empresa pode desacelerar inovações

- Alta concentração no Brasil — vulnerável a crises locais

- Dependência da Selic — margens financeiras sensíveis à taxa básica de juros

- Limitação regulatória — setor bancário é altamente regulado pelo Banco Central

- Concorrência crescente de fintechs — Nubank, Inter e outros ganham clientes jovens

Oportunidades (Opportunities)

- Queda da Selic projetada → pode estimular o crédito e reduzir inadimplência

- Crescimento do segmento de PMEs — alto spread e potencial de expansão

- Monetização digital — capturar receitas com o SuperApp One Itaú

- Expansão na América Latina — mercados com maior penetração bancária potencial

- Crescimento do segmento de investimentos — aumento da cultura financeira no Brasil

- IA aplicada ao crédito — aprovação mais precisa, menor risco e maior eficiência

Ameaças (Threats)

- Nubank e fintechs continuam crescendo e capturando clientes jovens

- Basileia IV — novos requisitos de capital a partir de 2026

- Risco fiscal brasileiro — deterioração das contas públicas afeta câmbio e juros

- Recessão econômica — reduziria a demanda por crédito e aumentaria a inadimplência

- Regulação bancária mais rígida — possíveis mudanças nas regras do setor

- Volatilidade cambial — impacta operações internacionais

ITUB4 Vale Investir em 2026?

Após uma análise completa de fundamentos, qualidade de gestão, perspectivas setoriais e posicionamento técnico, o veredicto é claro: o Itaú Unibanco (ITUB4) figura entre as melhores ações para se ter em carteira em 2026.

Os argumentos a favor são consistentes:

- Lucro recorde e crescente: R$ 46,8 bilhões em 2025, com projeção de R$ 51,94 bilhões para 2026

- ROE de 24,4% no 4T25 — o maior desde 2015 e muito acima do setor

- Dividend Yield de ~6,4% — remuneração ao acionista acima da média

- Valuation atrativo: P/L de apenas 8x em relação ao lucro, abaixo do setor global

- Gestão exemplar de risco: inadimplência em 1,9%, uma das mais baixas do setor

- Consensus de compra com 11 de 13 analistas recomendando a ação

- Guidance otimista para 2026: crescimento de carteira de crédito de até 9,5%

Os riscos existem, como em qualquer investimento, e merecem atenção: a dependência do ambiente macroeconômico brasileiro, a concorrência crescente de fintechs e as novas exigências de capital. No entanto, a solidez do balanço, a escala operacional e a histórica capacidade de adaptação do Itaú mitigam boa parte dessas ameaças.

Para investidores de médio e longo prazo que buscam uma combinação de crescimento de lucros, dividendos consistentes e proteção do capital, o ITUB4 representa uma das oportunidades mais sólidas na bolsa brasileira em 2026.

FAQ — Perguntas Frequentes

1. ITUB4 é uma boa ação para comprar agora?

Com base nos fundamentos atuais, lucro recorde, ROE de 23,4%, dividendos atrativos e valuation descontado (P/L ~8x), o ITUB4 apresenta uma relação risco/retorno favorável. O consenso de analistas é de “Compra Forte”. Contudo, o investimento deve sempre ser avaliado dentro do seu perfil de risco e objetivos pessoais.

2. Qual o preço-alvo para ITUB4 em 2026?

O consenso de mercado aponta para um preço-alvo médio de aproximadamente R$ 50,60. A XP Investimentos projeta R$ 51,00, o BTG Pactual R$ 50,00 e a Genial Investimentos R$ 53,00. Todos com recomendação de compra.

3. ITUB4 paga bons dividendos?

Sim. O Itaú tem um histórico consistente de distribuição de proventos. Em 2025, distribuiu R$ 23,4 bilhões entre dividendos e JCP, com um Dividend Yield de aproximadamente 6,4% ao ano, acima da média do setor bancário nacional.

4. Qual a diferença entre ITUB3 e ITUB4?

A principal diferença é o tipo de ação: ITUB3 são ações ordinárias (com direito a voto nas assembleias) e ITUB4 são ações preferenciais (sem direito a voto, mas com prioridade no recebimento de dividendos). Para a maioria dos investidores pessoas físicas, o ITUB4 é o mais negociado e recomendado pela maior liquidez.

5. O Itaú pode ser afetado pelo avanço das fintechs?

Sim, as fintechs, especialmente o Nubank, representam uma ameaça de longo prazo, especialmente na captação de clientes jovens. No entanto, o Itaú vem respondendo investindo pesado em digitalização com o SuperApp One Itaú, além de manter vantagens que as fintechs não têm: escala, relacionamento corporativo e produtos complexos como crédito imobiliário e câmbio.

6. Qual o ROE do Itaú e por que ele importa?

O ROE (Return on Equity) mede quanto de lucro o banco gera para cada real investido pelos acionistas. O Itaú registrou 23,4% em 2025 e 24,4% no 4T25, um dos mais altos entre bancos do mundo em economias emergentes. Um ROE alto e consistente indica que o banco gera muito valor para quem investe nele.

7. O Itaú tem exposição a riscos internacionais?

Sim. O banco opera em mais de 18 países, principalmente na América Latina. A exposição internacional diversifica receitas, mas também traz riscos como variação cambial, instabilidade política e ciclos econômicos diferentes em cada mercado.

8. Como fica o Itaú em um cenário de queda da Selic?

Historicamente, a queda da Selic é positiva para os bancos em um segundo momento. No curto prazo, comprime as margens financeiras. Mas no médio prazo, estimula a demanda por crédito, reduz a inadimplência e aumenta o consumo, fatores que beneficiam o resultado do banco.

9. ITUB4 é adequado para qual perfil de investidor?

O ITUB4 é adequado para perfis conservador a moderado que buscam exposição à renda variável com menor volatilidade relativa. Também é uma escolha comum de investidores focados em dividendos (estratégia dividend investing). Para perfis arrojados que buscam crescimento rápido, pode ser complementado por ativos de maior volatilidade.

Disclaimer

⚠️ Aviso Importante — Leia Antes de Investir

As informações contidas neste artigo têm caráter estritamente educativo e informativo. Não constituem recomendação de compra, venda ou manutenção de qualquer ativo financeiro.

Investimentos em renda variável, incluindo ações como o ITUB4, envolvem riscos reais de perda de capital, incluindo perda total do valor investido. Rentabilidade passada não garante rentabilidade futura.

Todos os dados apresentados foram obtidos de fontes públicas e são atualizados até a data de publicação deste artigo. O mercado financeiro é dinâmico e as condições podem mudar rapidamente.

Antes de investir, consulte um profissional certificado pela CVM (Comissão de Valores Mobiliários) ou credenciado pela ANBIMA. A responsabilidade pelas decisões de investimento é exclusivamente do investidor.

Este site não é uma corretora de valores, banco de investimento ou gestora de recursos. Nenhum dos autores ou colaboradores possui vínculo com o Itaú Unibanco ou qualquer outra empresa mencionada neste artigo.

Referências

- Itaú Unibanco — Relatório de Resultados 4T25 e 2025 (RI.Itaú.com.br)

- XP Investimentos — Relatório de análise ITUB4, fevereiro de 2026

- BTG Pactual — Research ITUB4: recomendação e preço-alvo

- Genial Investimentos — Análise fundamentalista Itaú Unibanco 2026

- Infomoney — “Itaú lucra R$ 46,8 bilhões em 2025 e ROE atinge maior nível desde 2015”

- Bloomberg Línea Brasil — “Resultados do Itaú no 4T25 superam expectativas”

- Status Invest — Dados de múltiplos e dividendos ITUB4

- Investing.com — Consenso de analistas e recomendações ITUB4

- Banco Central do Brasil — Relatório de Estabilidade Financeira 2025

- B3 (Brasil, Bolsa, Balcão) — Dados de negociação ITUB4

Comecei a investir em 2014, minhas primeira ações foram da ABEV3 (R$50). Já trabalhei com forex, futuros, cripto e derivativos. Aqui, compartilho ideias de forma descontraída.