Raízen (RAIZ4) em queda livre: O risco de crédito aumentou?

A Raízen (RAIZ4), uma das maiores empresas de energia do Brasil e do mundo, enfrenta o momento mais crítico de sua história corporativa. Com um prejuízo trimestral recorde de R$ 15,6 bilhões divulgado em fevereiro de 2026 e o rebaixamento simultâneo de seus ratings de crédito pelas três grandes agências globais (Fitch, S&P e Moody’s), o mercado financeiro entrou em estado de alerta máximo.

Investidores institucionais e de varejo agora se perguntam: estamos diante de um colapso iminente ou de uma oportunidade de ouro para comprar uma gigante descontada? Nesta análise aprofundada, vamos mergulhar nos números, na estratégia e no cenário macroeconômico para entender se o risco de crédito da Raízen se tornou insustentável.

Índice

- Quem é a Raízen: O legado da Joint Venture

- Análise Quantitativa: O Raio-X do Prejuízo Bilionário

- Análise Qualitativa: A Tempestade Perfeita no Canavial

- O Tabuleiro de Xadrez: Shell e Cosan vão salvar a Rainha?

- Análise Técnica: O Gráfico Sangra e o Risco de “Penny Stock”

- Análise SWOT Detalhada

- Conclusão: Xeque-Mate ou Gambito?

- Perguntas Frequentes (FAQ)

Quem é a Raízen: O legado da Joint Venture

Fundada em 2011, a Raízen nasceu de uma união de titãs: a Cosan, gigante brasileira de infraestrutura e agronegócio, e a Shell, uma das maiores petroleiras do mundo. Essa joint venture (50/50) criou um colosso integrado:

- Líder Mundial em Açúcar e Etanol: A empresa cultiva e processa cana-de-açúcar em escala

massiva, sendo a maior exportadora individual de açúcar no mercado global. - Distribuição de Combustíveis: Opera uma rede continental de postos com a bandeira Shell no

Brasil, Argentina e Paraguai, além das lojas de conveniência Shell Select. - Bioenergia e Renováveis: Pioneira em Etanol de Segunda Geração (E2G) e biogás, posicionando-se

como líder na transição energética.

No entanto, tamanho não é garantia de solvência. A complexidade operacional e a exposição a commodities voláteis (petróleo e açúcar) criaram uma estrutura de capital pesada, que agora cobra seu preço.

Análise Quantitativa: O Raio-X do Prejuízo Bilionário

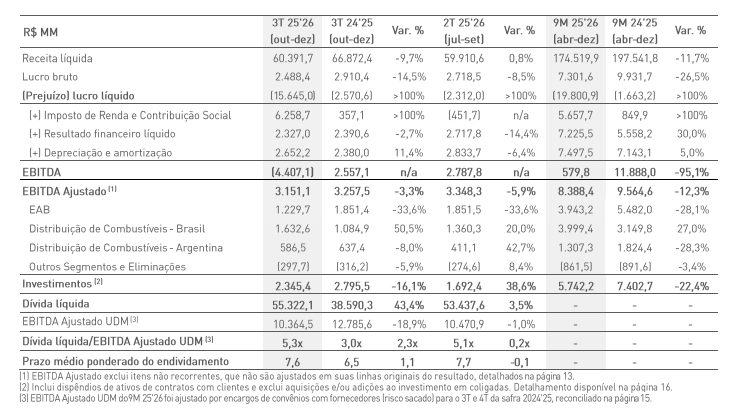

O 3º trimestre da safra 2025/2026 (outubro a dezembro de 2025) trouxe números que chocaram a Faria Lima. Vamos dissecar o balanço:

| Indicador Financeiro | 3T Safra 25/26 | Variação Anual (YoY) | Status |

|---|---|---|---|

| Prejuízo Líquido | R$ -15,65 Bilhões | +509% (Piora Drástica) | Crítico |

| EBITDA Ajustado | R$ 3,15 Bilhões | -3,3% | Estável/Ruim |

| Dívida Líquida | R$ 55,3 Bilhões | +43,4% | Alarmante |

| Alavancagem (Dív/EBITDA) | 5,3x | Piora Significativa | Risco de Covenant |

| Receita Líquida | R$ 60,39 Bilhões | -9,7% | Queda de Demanda |

O Elefante na Sala: Impairment de R$ 11,1 Bilhões

A maior parte do prejuízo (cerca de 70%) veio de um evento não-caixa chamado Impairment. Em termos simples, a Raízen admitiu contabilmente que seus ativos (usinas, contratos, ágio de aquisições passadas) valem R$ 11,1 bilhões a menos do que estava registrado nos livros.

Embora isso não signifique que R$ 11 bilhões saíram do caixa agora, sinaliza que a rentabilidade futura desses ativos foi revisada drasticamente para baixo. O impacto direto foi no Patrimônio Líquido, que virou negativo em R$ 1,1 bilhão. Tecnicamente, a empresa tem mais passivos (dívidas) do que ativos, uma situação de insolvência técnica se fosse liquidada hoje.

Análise Qualitativa: A Tempestade Perfeita no Canavial

A crise da Raízen não é apenas financeira; é estrutural e conjuntural. Três fatores criaram a “tempestade perfeita”:

- Quebra de Safra e Produtividade (TCH): O clima adverso em 2024/2025 (secas no Centro-Sul)

reduziu a produtividade dos canaviais. Menos cana significa maior custo unitário de produção, esmagando as

margens da divisão de Açúcar e Etanol. - Preços das Commodities: O açúcar global sofreu correção de preços, e o etanol no mercado

interno perdeu competitividade frente à gasolina (que teve preços contidos), reduzindo a rentabilidade da venda. - Juros Altos (Selic): Com uma dívida bruta de R$ 70 bilhões e grande parte indexada ao CDI, o

custo financeiro da Raízen explodiu. A empresa trabalha hoje basicamente para pagar juros aos bancos, sem gerar

valor real para o acionista.

O Tabuleiro de Xadrez: Shell e Cosan vão salvar a Rainha?

Aqui entra a analogia histórica e estratégica. A Raízen é a “Rainha” no tabuleiro da Cosan e Shell – a peça mais poderosa e versátil, mas que agora está encurralada.

Para evitar o “xeque-mate” (recuperação judicial ou reestruturação hostil da dívida), os controladores têm três jogadas possíveis (Gambitos):

- O Gambito da Venda (Desinvestimento): Vender ativos não essenciais, como participações em

terminais logísticos ou até operações parciais na Argentina, para levantar caixa rápido. - O Roque (Aporte de Capital – Follow On): A jogada mais provável. Shell e Cosan injetariam

bilhões na empresa através de uma nova emissão de ações. Isso diluiria os acionistas minoritários atuais (quem

tem RAIZ4 hoje ficaria com uma fatia menor do bolo), mas salvaria o balanço. - A Promoção de Peão (Conversão de Dívida): Negociar com credores para converter parte da dívida

em ações (equity). Isso também dilui o acionista, mas estanca a sangria dos juros.

O mercado precifica hoje que a Shell, com seu bolso fundo em dólares, terá que liderar esse resgate, possivelmente aumentando sua participação no controle.

Análise Técnica: O Gráfico Sangra e o Risco de “Penny Stock”

A ação RAIZ4 entrou em espiral negativa. Negociada historicamente entre R$ 3,00 e R$ 6,00, o papel despencou para a faixa de R$ 0,60 a R$ 0,70 em fevereiro de 2026.

“Uma ação que custa centavos não é necessariamente barata. Ela pode custar R$ 0,50 e ainda cair mais 50% para R$

0,25.”

Ao negociar abaixo de R$ 1,00 por muito tempo, a Raízen entra na regra de Penny Stock da B3. A bolsa notifica a empresa para apresentar um plano de recuperação da cotação. Se não resolver, a ação pode ser excluída de índices importantes (como o Ibovespa), o que forçaria fundos passivos a venderem suas posições, derrubando o preço ainda mais.

Pontos Gráficos Chave:

- Suporte Crítico: R$ 0,58 (Mínima Histórica).

- Resistência Imediata: R$ 0,76 (Média Móvel de 21 períodos).

- Alvo de Curto Prazo (Repique): R$ 0,85 – R$ 0,90 (caso haja anúncio de aporte).

Análise SWOT Detalhada

Forças (Strengths)

- Maior produtora de etanol do mundo (escala imbatível).

- Marca Shell (confiança do consumidor).

- Tecnologia proprietária de E2G (barreira de entrada).

- Backing de controladores fortes (Cosan/Shell).

Fraquezas (Weaknesses)

- Alavancagem perigosa (5,3x EBITDA).

- Patrimônio Líquido Negativo.

- Geração de caixa livre negativa recorrente.

- Complexidade de governança (Joint Venture).

Oportunidades (Opportunities)

- Recuperação dos preços do açúcar em 2027.

- Abertura do mercado de SAF (Combustível Sustentável de Aviação) onde a Raízen é player chave.

- Queda da Selic no longo prazo (alívio da dívida).

Ameaças (Threats)

- Reestruturação de dívida com deságio (Haircut).

- Diluição massiva via Follow-on a preços baixos.

- Intervenção governamental nos preços de combustíveis.

- Novos eventos climáticos extremos.

Xeque-Mate ou Gambito?

A Raízen não vai desaparecer. Ela é “grande demais para quebrar” (Too Big to Fail) no contexto da infraestrutura energética brasileira. No entanto, sobreviver não significa gerar lucro para o acionista atual.

O cenário base para 2026 é de uma operação de salvamento liderada pelos controladores. Quem comprar RAIZ4 agora está apostando que esse salvamento será “amigável”, sem diluição excessiva. É uma aposta para perfis arrojados que acreditam na tese de Turnaround (virada). Para o investidor conservador, o risco de crédito atual torna o papel “intocável” até que a limpeza do balanço seja concluída.

No xadrez das finanças, a Raízen entregou algumas peças para tentar salvar o jogo. Resta saber se o Rei e a Rainha ainda têm movimentos válidos.

Perguntas Frequentes (FAQ)

1. A Raízen vai sair da Bolsa (fechar capital)?

Não há indicação oficial, mas uma OPA (Oferta Pública de Aquisição) pelos controladores a preços baixos é um risco teórico que o mercado especula, embora exija muito capital da Cosan/Shell.2. Vale a pena entrar no Follow-on (nova emissão)?

Dependerá do preço de emissão. Se for muito descontado em relação ao preço de tela, pode ser uma oportunidade de baixar o preço médio, mas aumenta a exposição ao risco.3. Como a crise da Raízen afeta a Cosan (CSAN3)?

Afeta diretamente. A Raízen é uma das principais geradoras de dividendos para a holding Cosan. Sem dividendos da Raízen, a alavancagem da própria Cosan fica pressionada.4. O que é E2G e por que é importante?

Etanol de Segunda Geração. É feito do bagaço da cana, aumentando a produção em 50% sem plantar um hectare a mais. É a grande aposta tecnológica da Raízen para o futuro, mas exige muito investimento (Capex) agora.Disclaimer

Este artigo tem caráter estritamente educacional e jornalístico. Não constitui recomendação de investimento. A análise reflete a visão do momento (fevereiro de 2026) e os dados podem mudar rapidamente. Consulte um profissional certificado antes de tomar decisões financeiras.

Referências

- Raízen Relações com Investidores – Release de Resultados 3T26.

- Fitch Ratings, Moody’s e S&P Global Ratings (Relatórios de Crédito).

- Comissão de Valores Mobiliários (CVM) – Fatos Relevantes.

- B3 – Dados de Negociação e Regras de Emissores.

Comecei a investir em 2014, minhas primeira ações foram da ABEV3 (R$50). Já trabalhei com forex, futuros, cripto e derivativos. Aqui, compartilho ideias de forma descontraída.