Calculadora para tesouro direto: Quanto rende R$10.000 versus BBAS3

Ele é o queridinho da vez, o herói do dinheiro e está na maior parte das manchetes hoje em dia. O tesouro direto ganhou o cenário, graças a uma taxa selic de 15% (até a altura que esse texto é escrito). Com taxas tão altas e retornos previsíveis. Ficou fácil usar a calculadora para tesouro direto.

Nosso objetivo hoje aqui vai muito além de calcular o tesouro. Não, não. Isso é fácil e você nem precisaria vir aqui. Podia ir direto no site do tesouro. Vamos aumentar a dificuldade e comparar o tesouro direto com nossa queridinha da Bovespa: BBAS3. O primeiro banco do Brasil, fundado por João VI de Portugal.

Portanto, hoje você vai fechar esse texto com duas ideias de investimento: Renda fixa e/ou renda variável.

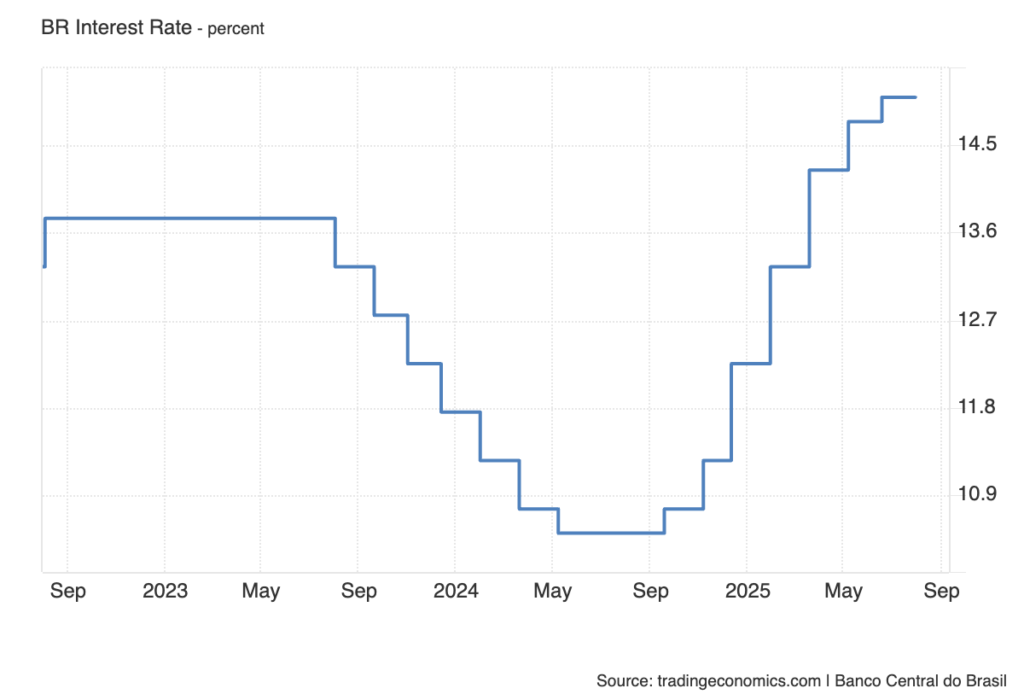

Ciclos de juros, tesouro direto e análise de ações

Já notou que parece que cada hora a mídia foca em falar de um assunto específico sobre investimentos? Esse ano o foco está em: Bitcoin e Tesouro direto. Mas, de 2019 em diante. Até meu barbeiro falava sobre ações. Você acredita que é coincidência?

Não, meu caro Jedi… A economia se move em ciclos.

Gráfico juros x bovespa

Funciona mais ou menos assim:

- Juros altos = Taxa Selic maior > Tesouro direto ganha força > Ações são deixadas de lado.

- Juros Baixos = Taxa Selic menos > Tesouro direto perde força > Ações se tornam o foco, pelos altos retornos.

Então pense assim:

Melhor hora para comprar tesouro direto?

É sempre difícil dizer com precisão a hora exata de compra algum ativo. Mas, pela nossa experiência. Comprar títulos quando os juros superam a marca de 12%a.a. Nos trouxe retornos agradáveis ao longo dos anos.

(Recomendamos que leia esse livro para entender sobre o ciclo dos juros.)

Melhor hora para comprar ações?

Contudo, com ações. O diabo está nos detalhes. Ler os RI são fundamentais para descobrir informações que seu buscador de ações ou gráfico não mostrou ainda. Entretanto, acreditamos que o melhor momento para comprar é quando ninguém as quer. São desinteressantes e o tesouro domina o cenário.

Portanto, estar comprado antes de ações tomarem as manchetes é muito benefico.

O que é o tesouro na prática e porque comparar com BBAS3

Na teoria, tesouro direto tem um monte de terminações bonitas e termos que são feitos para confundir a cabeça do investidor. Mas, eu vou resumir para você… Pensa no seu tio bêbado, ele bebe sempre. Sempre, está sem dinheiro. E, sempre te pede dinheiro emprestado com a premissa de pagamento em breve, mais juros.

Similarmente, pense nessa analogia como o nosso governo. Que apesar de arrecadar muito recurso, segue precisando de mais recurso(sempre!). Com a premissa de que vai pagar um dia acréscimo de juros. No entanto, ele nunca para de beber. Nem um dia sequer…

Tivemos a ideia de comparar o tesouro direto com alguma ação. Porque, além de sua longevidade; na corrida do tempo. Empresas conseguem repassar para seus clientes a inflação em forma de preços e juros. Na nossa cabeça, faz sentido comparar hipoteticamente um título do tesouro com uma empresa sólida da bolsa de valores. Nesse caso: cotação da BBAS3.

Mas, antes de começar vamos resumir os tipos de tesouro direto disponíveis.

Ao todo, são cinco tipos principais, que se dividem em três grandes categorias de rentabilidade: pós-fixada, prefixada e híbrida.

1. Tesouro Selic (Pós-fixado)

É o título mais popular e conservador do Tesouro Direto. Sua rentabilidade está atrelada à taxa básica de juros da economia, a Taxa Selic. Isso significa que, se a Selic sobe, a rentabilidade do título aumenta, e se ela cai, a rentabilidade diminui.

- Ideal para: Reserva de emergência e objetivos de curto prazo.

- Principal característica: Baixíssimo risco de perdas em caso de venda antecipada. Por ter liquidez diária e acompanhar a taxa de juros, seu valor de mercado oscila muito pouco, tornando-o a opção mais segura para quem pode precisar do dinheiro a qualquer momento.

- Nomenclatura: Tesouro Selic (com o ano de vencimento, ex: Tesouro Selic 2027).

2. Tesouro Prefixado (Prefixado)

Neste título, a rentabilidade é definida no momento da compra. Ou seja, você sabe exatamente qual será a taxa de juros anual que receberá se mantiver o investimento até a data de vencimento.

- Ideal para: Objetivos de médio e longo prazo, para investidores que acreditam que a taxa de juros (Selic) e a inflação vão cair no futuro.

- Principal característica: Previsibilidade. Você trava uma taxa de retorno no momento da aplicação. No entanto, em caso de venda antecipada, o título está sujeito à marcação a mercado, o que pode gerar lucro ou prejuízo, dependendo das taxas de juros do momento da venda.

- Variações:

- Tesouro Prefixado: Paga o valor total (principal + juros) na data de vencimento.

- Tesouro Prefixado com Juros Semestrais: Paga a rentabilidade em “cupons” a cada seis meses, o que pode ser uma opção para quem busca uma renda passiva. O principal é pago no vencimento.

3. Tesouro IPCA+ (Híbrido)

A rentabilidade deste título é composta por duas partes: uma taxa de juros prefixada (definida no momento da compra) mais a variação da inflação, medida pelo IPCA (Índice Nacional de Preços ao Consumidor Amplo).

Ideal para: Objetivos de longo prazo, como aposentadoria, compra de imóveis ou garantir o poder de compra do seu dinheiro no futuro.

Principal característica: Proteção contra a inflação. Ele garante sempre um ganho real, ou seja, uma rentabilidade acima da inflação, não importa o quanto ela varie. Assim como o prefixado, também está sujeito à marcação a mercado em caso de venda antecipada.

Variações:

Tesouro IPCA+: Paga o valor total na data de vencimento.

Tesouro IPCA+ com Juros Semestrais: Paga juros a cada seis meses, proporcionando uma renda recorrente ao investidor.

4. Tesouro RendA+ (Híbrido com Foco em Aposentadoria)

Lançado mais recentemente, este título também tem sua rentabilidade atrelada ao IPCA mais uma taxa préfixada. O grande diferencial é o seu fluxo de pagamento, pensado para complementar a aposentadoria.

- Ideal para: Planejamento de aposentadoria de longo prazo.

- Principal característica: Durante um período de acumulação, o investidor realiza aportes. Na data de vencimento, o montante acumulado é convertido em uma renda mensal por 20 anos, corrigida pela inflação. Possui carência de 60 dias para o resgate antecipado.💩

5. Tesouro Educa+ (Híbrido com Foco em Educação)

Com uma estrutura semelhante ao RendA+, este título foi criado para financiar projetos educacionais, como o pagamento de uma faculdade ou intercâmbio.

Ideal para: Custear a educação de filhos, netos ou do próprio investidor no futuro.

Principal característica: O investidor faz aportes durante um período e, a partir de uma data escolhida, passa a receber o valor em 5 pagamentos anuais (60 parcelas mensais), também corrigidos pela inflação. O objetivo é que os pagamentos coincidam com os anos de um curso superior, por exemplo. Também possui carência de 60 dias para o resgate antecipado.

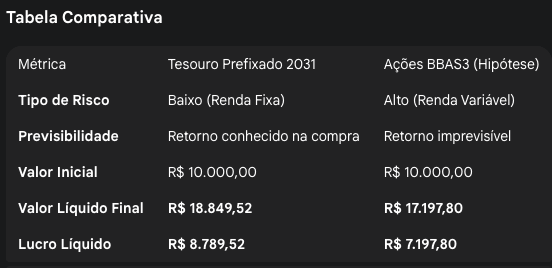

Para fazer esse comparativo, vamos usar o tesouro pré fixado e comparar com as ações de BBAS3. Para isso, vamos simular os seguintes parâmetros:

- R$10.000 de aporte único. Comprar e segurar por 60 meses.

1. Tesouro Prefixado 2031

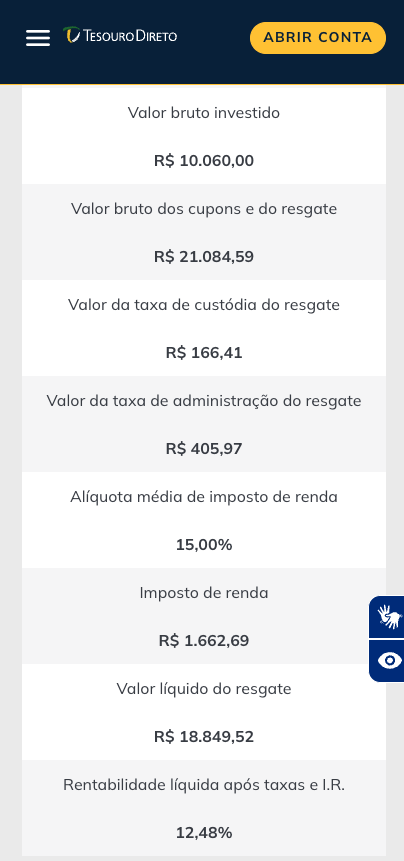

Com base nas simulações do Tesouro Direto, os resultados para um investimento aproximado de R$10.000,00 seriam:

- Data do Investimento: 23/08/2025

- Data do Vencimento: 01/01/2031 (~ 5 anos e 4 meses)

- Valor Bruto do Resgate: R$ 21.084,59

- Descontos (Taxas e Imposto de Renda): R$ 2.235,07

- Valor Líquido Final: R$ 18.849,52

- Lucro Líquido: R$ 8.789,52 (Considerando o valor bruto investido de R$10.060)

Este é um investimento de renda fixa, o que significa que, ao comprá-lo, você já “trava” a rentabilidade de 15% ao ano. O valor final líquido já considera todos os custos e impostos e é conhecido no momento da aplicação.

2. Ações do Banco do Brasil (BBAS3)

Aqui, usamos o desempenho histórico dos últimos 5 anos como base para o cálculo, conforme a imagem fornecida.

- Período de Referência: Últimos 5 anos

- Retorno Bruto (reinvestindo dividendos): 84,68%

- Valor Final Bruto: R$ 10.000,00 * (1 + 0,8468) = R$ 18.468,00

Agora, precisamos calcular o Imposto de Renda sobre o lucro para uma comparação justa:

- Lucro Bruto: R$ 8.468,00

- Alíquota de Imposto de Renda: 15% sobre o lucro em vendas de ações (supondo uma venda única que exceda o limite de isenção de R$20.000/mês).

- Imposto de Renda a Pagar: R$ 8.468,00 * 0,15 = R$ 1.270,20

- Valor Líquido Final (Estimado): R$ 17.197,80

- Lucro Líquido (Estimado): R$ 7.197,80

Este é um investimento de renda variável. O retorno de 84,68% é um desempenho passado e não há garantia de que se repetirá no futuro.

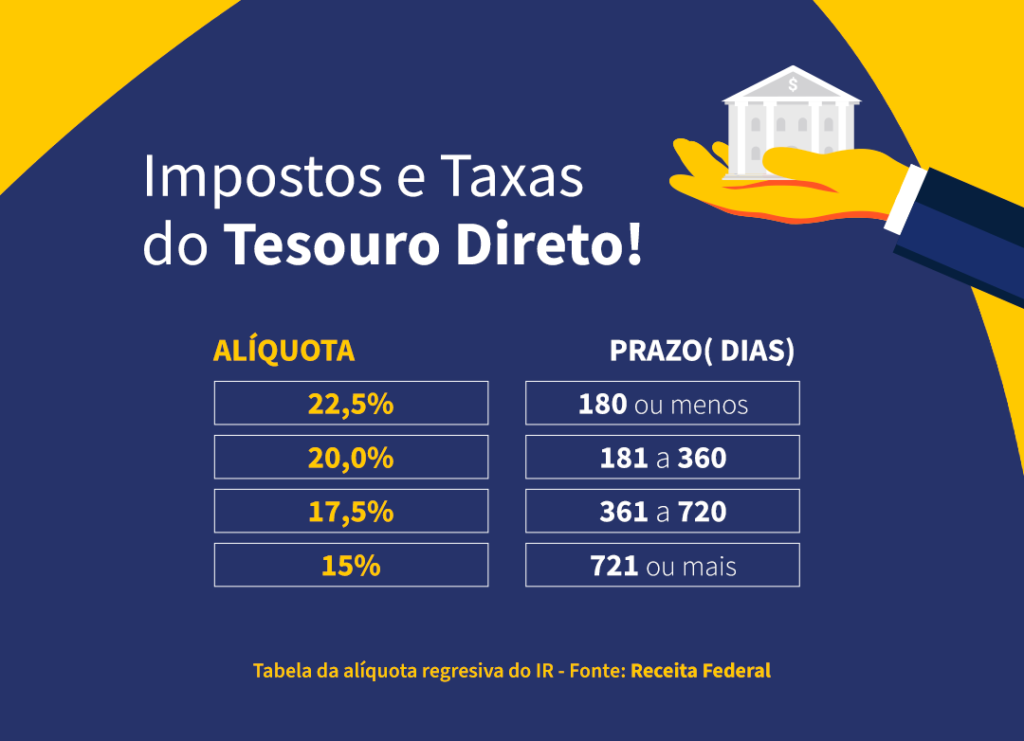

Lembrando que tem o danado do imposto…

Mas, com grandes poderes vem grandes responsabilidades meus queridos(as). Todo título do tesouro tem incidência de imposto de renda. Ele é feito de forma progressiva.

Quero deixar aqui uma reflexão. Toda vez que alguém investe no tesouro. Investe no governo. O governo toma decisões duvidosas, queima o recurso, depois alguém tem que pagar o investidor. No fim, o governo paga o investidor retirando a maior parte do recurso do cidadão e empresário.

Em resumo, quando você investe no tesouro direto. No fim, você paga para você mesmo.

R$10.000 hoje vão compras as mesmas coisas amanhã?

A grande pergunta que o investidor(a) deve se fazer é:

Os R$10.000 hoje vão ter o mesmo poder de compra amanhã?

Te convido a refletir sobre isso. Pois, a grande maioria das pessoas só pensa:

“-Se colocar R$10.000 hoje, colhe R$20.000 amanhã.”

Mas, com a inflação e impressão de dinheiro novo. Eu tenho muitas dúvidas se vamos de fato ter um dinheiro com poder de compra pareável.

Em suma, quero dizer que no fundo. Títulos do tesouro direto, tentam proteger o seu poder de compra. Não necessariamente multiplicar o seu dinheiro a juros compostos. Mas, pense se esse dinheiro vai conseguir ter força de compra lá na frente.

Compre seu primeiro título do tesouro direto e sua primeira ação BBAS3

Para concluirmos nosso texto, temos a óbvia narrativa que investir em Tesouro. Não é a melhor escolha. No entanto, quero enfatizar ao leitor que nada adianta ler e traçar cenários hipotéticos.

Desça para o playground e brinque! Vá devagar, na manha, com calma e pequeno. Investe R$100 em tesouro pré fixado em um mês, depois colocar R$100 em ações BBAS3 e passados esses 2 meses.

Tu vai lá e compra mais R$100 em Tesouro Selic. Vá aos poucos, no seu ritmo e tempo. Ignore as milhares de vozes na multidão, faça o seu jogo. Do seu jeito.

Até a próxima, equipe threedolar.

FAQ

O que significa Tesouro Direto?

É um tipo de investimento que permite as pessoas investir em títulos públicos do governo

Quais são os 3 tipos de Tesouro Direto?

Na verdade, agora temos 5 tipos, descritos aqui.

Quanto rende o Tesouro Direto ao mês?

O rendimento de cada título do tesouro varia de acordo com seu tipo. Recomendamos consultar a calculadora

Qual Tesouro Direto investir hoje?

Depende do objetivo da aplicação: Curto, médio ou longo prazo. No entanto nosso favorito é o Tesouro Pré Fixado.

Quanto rendem 1.000 reais no Tesouro Direto?

O rendimento varia de acordo com o título.

Qual é o risco de investir no Tesouro Direto?

Por padrão o risco de se investir em tesouro direto é baixo. O maior risco é o próprio governo dar o calote (em inglês: default). Se isso acontece, a reputação financeira do país cai muito. Vide Rússia…

Qual o valor mínimo para investir no Tesouro Direto?

O investimento minimo é de 1% do valor do título escolhido. No entanto, apartir de R$2, já é possível aplicar.

Qual é o melhor investimento hoje?

O investimento queridinho do mercado hoje é Tesouro IPCA. Mas, eu sigo recomendando a todos Bitcoin e investir em si mesmo. Criar um negócio, gerar valor para o mundo de alguma forma e ser remunerado por isso.

Bio

Investir não precisa ser um bicho de sete cabeças! Na Threedolar, democratizamos o acesso ao mundo dos investimentos, oferecendo conteúdo claro e prático. Comece hoje mesmo a construir seu futuro financeiro!

Referências

https://www.tesourodireto.com.br

https://www.oceans14.com.br/acoes/banco-do-brasil/bbas3/balanco-dividendos

https://www.tesourodireto.com.br/b/impostos-e-taxas-no-tesouro-direto

Pingback: Melhores ações para Setembro 2025 - threedolar

Não é possível comentar.