SBSP3: O Novo Momentum da Gigante Paulista Pós-Privatização

Se você acompanhou o mercado brasileiro em 2024, sabe que poucas histórias foram tão transformacionais quanto a privatização da Sabesp (SBSP3). Enquanto muitos ainda discutem o lado político da transação, os investidores atentos olharam para um único fator: a capacidade de destravar valor e gerar lucros de forma mais eficiente.

O resultado oficial de 2024 chegou para confirmar as expectativas mais otimistas: lucro líquido anual de R$ 9,58 bilhões, uma alta massiva de 171,9% frente ao ano anterior. Apenas no quarto trimestre, sob a batuta da nova gestão privada, vimos o lucro recorrente subir de forma impecável graças a cortes de gastos que as estatais tradicionalmente evitam, como o recém-lançado PDV (Programa de Demissão Voluntária).

Hoje, eu vou mergulhar na SBSP3 para mostrar por que essa empresa, que antes era uma “ação de dividendos segura e lenta”, agora entrou em estado de momentum puro. Pegue seu café, pois veremos o que os tubarões institucionais estão comprando.

Índice

- O que é a Estratégia de Momentum?

- Quem é a Sabesp e o que ela faz?

- Análise Quantitativa do Ano Histórico

- Análise Qualitativa e Visão de Negócio

- Análise Técnica (EMA200 e RSI2)

- Análise SWOT da SBSP3

- Resumo da Ópera: O futuro hídrico

- FAQ — 9 Perguntas Críticas

- Aviso de Risco

- Referências

O que é a Estratégia de Momentum?

Quem me segue sabe que não gosto de adivinhar topos e fundos. A Estratégia de Momentum consiste basicamente em identificar um ativo financeiro que está atraindo muito dinheiro institucional devido a catalisadores sólidos e surfar junto com a tendência.

A premissa da física se aplica ao mercado financeiro: “um objeto em movimento tende a permanecer em movimento”. Ações que estão demonstrando surpresas consecutivas nos balanços e fluxos fortes de capital começam a andar mais rápido que o restante do Ibovespa. Nesse contexto, comprar ações que sobem e vender (ou evitar) as que caem é muito mais rentável do que bancar o herói apostando contra a força dominante. Na SBSP3, o catalisador foi a troca de controle acionário, desencadeando um “re-rating” (reavaliação) pelas grandes corretoras.

Quem é a Sabesp e o que ela faz?

A Companhia de Saneamento Básico do Estado de São Paulo é a maior empresa do setor nas Américas. Ela capta, trata e distribui água para quase 30 milhões de pessoas em 375 municípios do estado de São Paulo, além de gerir o sistema de coleta e tratamento de esgoto. É um monopólio natural, agora sem amarras estatais.

Com a Equatorial Energia (EQTL3) adquirindo a participação de referência durante o processo de desestatização, a promessa era uma só: trazer a cultura de enxugamento de custos, agilidade de aprovação de projetos (Capex) e agressividade tarifária permitida sob os novos modelos de concessão até o ano de 2060.

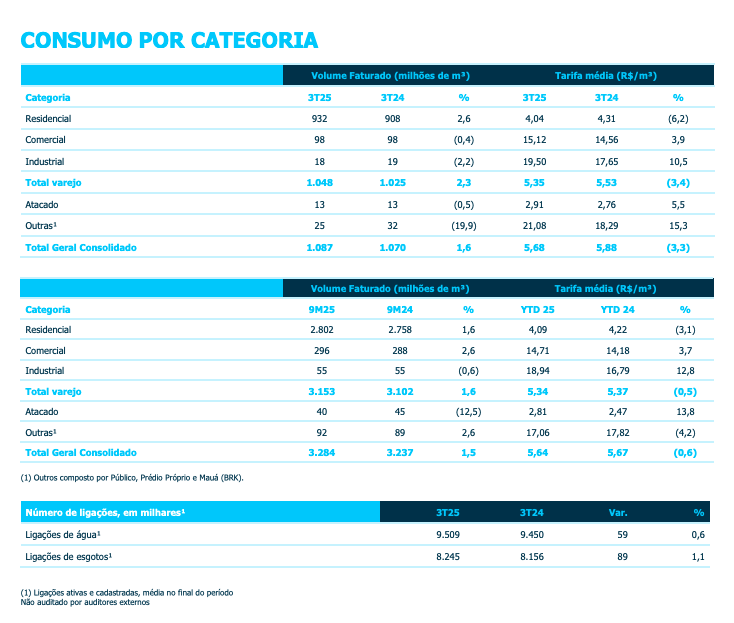

Análise Quantitativa do Ano Histórico

Os números contam a verdadeira história. Se ignorarmos ruídos, vemos uma geração massiva de caixa.

| Indicador 2024 | Resultado (Bilhões R$) | Crescimento (A/A) | O que significa? |

|---|---|---|---|

| Lucro Líquido Anual | R$ 9,58 bilhões | + 171,9% | Incorporação do novo contrato e privatização. |

| Lucro Ajustado (4T24) | R$ 1,9 bilhão | + 64,0% | Gestão privada cortando custos correntes com força. |

| EBITDA Ajustado Anual | R$ 11,3 bilhões | + 18,8% | Margens escalando sem precedentes na história da empresa. |

| Receita Operacional | R$ 21,7 bilhões | + 8,8% | Aumento do volume faturado e novos reajustes de tarifa validando as premissas. |

Mesmo descontando os efeitos puramente contábeis do novo contrato de concessão no terceiro trimestre, o fato de superar as estimativas do mercado no 4T24 (cerca de 5% acima no EBITDA projetado pela XP) consolida que o choque de gestão privada já está gerando efeitos bilionários.

Análise Qualitativa e Visão de Negócio

Historicamente, a Sabesp era ótima, mas amarrada por exigências do acionista controlador (o governo de SP)🤡. Agora ela tem uma licença em branco para buscar o ROIC (Retorno sobre Capital Investido).

- Nova Cultura de Custos: O PDV já demonstrou impacto na redução imediata do Opex (Despesas Operacionais) no 4T24, num movimento elogiado pelo Bank of America. Menos despesas, mais sobra de caixa limpo.

- Monopólio com Predictabilidade: Pessoas não deixam de pagar a conta de água nem na pior das crises. As receitas são blindadas com ajustes por inflação, fazendo da Sabesp a maior vaca-leiteira defensiva da bolsa brasileira em ambiente de alta da Selic.

- Capex Agressivo (R$ 47 bi até 2028): A empresa pode investir com inteligência, focando em segurança hídrica e universalização. Mais dinheiro no chão significa maior Base de Remuneração Regulatória (BRR), inflando garantias de receitas futuras.

Análise Técnica (EMA200 e RSI2)

O gráfico da SBSP3 foi, ao longo de 2024, uma pintura para quem faz “trend following” e swing trade estrutural. No ano, a alta engoliu mais de 30%.

Utilizando a Média Móvel Exponencial de 200 períodos (EMA200), SBSP3 operou como o livro-texto pede: sempre respeitando-a como um suporte dinâmico invulnerável. Quando uma ação rompe e trabalha acima da EMA200 consistentemente, o mercado institucional está alocando pesado, empurrando o ativo a cada leve correção.

Adicionando o clássico RSI2 (Connors), vemos a arma perfeita para este papel: com a força dominante de alta ditada pela privatização, todas as vezes nos últimos 6 meses em que o RSI2 de SBSP3 mergulhou abaixo de 10 (denotando máxima exaustão vendedora e sobrevenda em prazos ridículos de 2 dias), a compra gerou repiques entre 3% e 6% na semana seguinte.

Análise SWOT da SBSP3

Vamos dissecar a Sabesp onde interessa.

| Strengths (Forças) | Weaknesses (Fraquezas) |

|---|---|

| Maior empresa de saneamento da AL, monopólio natural. | Alto grau de endividamento legado de modelo estatal, embora sustentável. |

| Plano de gestão blindada com a expertise da Equatorial. | Necessidade colossal de aportes (Capex) no ciclo 2024-2028. |

| Resiliência de receita máxima (conta de água). | Possíveis litígios trabalhistas resultantes dos fortes cortes e reestruturações. |

| Opportunities (Oportunidades) | Threats (Ameaças) |

|---|---|

| Expansão para municípios ainda não conveniados a partir de novos frameworks regulatórios. | Eventos climáticos extremos severos (Secas prolongadas em SP afetam a rede produtora). |

| Transformar o modelo numa pagadora monstruosa de dividendos nos anos de maturidade. | Interferência de instâncias de controle político como a agência reguladora e justiça comum. |

Resumão: O futuro hídrico

SBSP3 provou no primeiro balanço consolidado pós-privatização que o business model do novo acionista vai fazer chover dinheiro. Lucrar mais de R$ 9 bilhões num ano de extrema instabilidade contábil provou resiliência. O Bank of America já considerou a ação sua Top Pick, e você precisa estar muito atento.

Quando a empresa junta expansão agressiva de EBITDA, múltiplos ainda viáveis sob as novas lentes do mercado e uma tendência técnica de estilingue em qualquer recuo no RSI2 de Connors, você está de frente a um combo fenomenal. O Momentum está todo aqui.

FAQ — 9 Perguntas Críticas

1. O que tornou a Sabesp lucrativa dessa forma recentemente?

Além da reavaliação de contrato de R$ 5,4 bi no último trimestre, os cortes brutais da nova gestão em despesas administrativas enxugaram as margens, levando o lucro aos picos históricos.

2. Ainda há espaço para cortes de gastos?

Absolutamente. Analistas da XP e do BofA concordam que os R$ 2,9 bi de Ebitda no 4T24 vieram via PDVs e que as reestruturações estruturais ainda têm espaço em 2025.

3. A Sabesp agora vai focar na Equatorial ou apenas nela mesma?

Embora tenham expertise do grupo Equatorial, a Sabesp é completamente separada. Contudo, as boas práticas, os processos e a cultura de dividendos do grupo de energia estão sendo implantados aos poucos aqui.

4. Como a Estratégia do Momentum de Connors funciona aqui?

A Sabesp está num trend violento de alta ao longo do último ano. Na estratégia de Connors, você deve esperar o indicador RSI2 cair a menos de 10-15 (a famosa “esticada repentina para baixo”) na tendência de alta com preço acima da EMA200 e comprar o solavanco da venda desesperada do mercado. E com SBSP3 tem valido a pena.

5. O que os tubarões (institucionais) esperam até 2028?

Estão comprando a previsibilidade da universalização da água sob os R$ 47 bi de capex estimulados pela Arsesp.

6. SBSP3 para curto prazo ou aposentadoria?

Serve a ambos os cenários. Momentum traders ganham na alocação rápida; e o investidor “buy and hold” dorme tranquilo com uma companhia sem estatais que repassa perfeitamente a inflação em suas faturas mensais.

7. O risco de crise hídrica de 2014 pode voltar e amassar o ativo?

Climas extremos são o “Black Swan” desse mercado. Embora hoje a empresa seja muito mais flexível sistemicamente, uma seca de dezenas de meses derruba as métricas de universalização e o balanço despenca pela via do consumo forçadamente reduzido. Sempre há riscos.

8. Qual o peso da revisão tarifária até 2030?

Extremamente alto. Novas regras contratuais blindaram os retornos da operação aos investidores num ambiente em que a agência estadual autorizou reajustes para repor os maciços R$ 47 bilhões propostos no acordo de privatização.

9. O que ocorre se houver oposição política e litígios das privatizações?

Risco existe. Uma reversão judicial seria um choque terrível, mas até o momento todos os tribunais e garantias regulatórias deram segurança jurídica aos investidores da Sabesp, dificultando muito surpresas drásticas.

Aviso de Risco

Isenção de Responsabilidade: Tudo que leu acima é apenas viés educacional. Não faço nem jamais farei recomendações formais de compra e venda de ativos, eu sequer ganharia dinheiro fazendo isso por aqui! A bolsa não tem garantia de retorno, por mais promissor que um papel de utilities como SBSP3 se mostre. Seja maduro, faça seu estudo pautado no risco antes de apertar os botões.

Referências

- Resultados Oficiais SBSP3 (2024), apresentações da CVM.

- Relatórios da Genial e XP Investimentos no primeiro e último semestre de 2024.

- Notas de Análise do Bank of America sobre utilidades da América Latina (Fevereiro 2026).

- Asness e Connors (Modelos de Avaliação RSI2 para ativos estruturais fortes).

- Cobertura Especial InfoMoney sobre privatização e balanços do Estado (2024/2026).

- https://api.mziq.com/mzfilemanager/v2/d/9e47ee51-f833-4a23-af98-2bac9e54e0b3/3f8f2680-482b-7d7f-a2f7-c49584857ba9?origin=1

Comecei a investir em 2014, minhas primeira ações foram da ABEV3 (R$50). Já trabalhei com forex, futuros, cripto e derivativos. Aqui, compartilho ideias de forma descontraída.