JHSF3: A Resiliência do Luxo e a Formação de Momentum na B3

Índice

- Introdução

- O que é a Estratégia de Momentum?

- Quem é a JHSF (JHSF3) e o que ela faz?

- Análise Quantitativa

- Análise Qualitativa

- Análise Técnica (EMA200 e RSI2)

- Análise SWOT

- Resumo da Ópera: O Xadrez da Alta Renda

- FAQ

- Aviso de Risco

- Referências

Introdução

Fala meu povo do bem, Hoje vamos analisar um ativo curioso e que obteve uma alta sinistra nas últimas semanas. O mercado imobiliário brasileiro costuma ser visto como um bloco monolítico e altamente sensível aos juros, mas poucos conseguem segregar a tese da JHSF Participações (JHSF3), a qual não joga o jogo do varejo tradicional. Ela joga o jogo da blindagem patrimonial.

Mesmo nas intempéries das curvas longas de juros da economia brasileira, a JHSF3 demonstrou uma resiliência de fluxo que somente a hiper exclusividade proporciona. Nos últimos 12 meses, os tubarões institucionais começaram a reavaliar os caixas da empresa. Quando o dinheiro esperto percebe que a precificação de um rolo compressor do luxo está demasiadamente descontada, nasce o fluxo comprador contínuo. É aqui que se forja o momentum: o reconhecimento de um erro de precificação pelos grandes players do mercado.

O que é a Estratégia de Momentum?

A estratégia de momentum no mercado financeiro consiste em abraçar a força inercial do dinheiro. Nós não lutamos contra a correnteza buscando adivinhar o piso exato de um poço escuro. Nós surfamos quando a força institucional se estabelece.

“Momentum é a assinatura institucional no gráfico: o capital pesado e contínuo que esmaga os vendidos e estabelece novas tendências duradouras.”

Para mapear tal movimento em JHSF3, limitamos as invenções e aplicamos as métricas validadas:

- EMA200 (Média Móvel Exponencial de 200 Períodos): A linha de defesa e ataque dos robôs quantitativos globais. Um fechamento de preço sustentado acima dessa média atrai compradores que operam o longo prazo com brutalidade.

- RSI2 (Connors RSI): O ajuste fino que nos impede de comprar ativos esticados. Ele acha os “soluços” dentro dos ralis violentos e nos dá a entrada perfeita durante repiques (pullbacks) microscópicos do preço.

Quem é a JHSF (JHSF3) e o que ela faz?

Se você frequenta o Shopping Cidade Jardim em São Paulo, dirige pelo Catarina Fashion Outlet, possui um voo marcado no São Paulo Catarina Aeroporto Executivo Internacional ou tomou vinho na rede de hotéis Fasano, você entregou dinheiro para a JHSF. E mais ainda: o setor de incorporação bilionário como a Fazenda Boa Vista coroa essa arquitetura.

Ela domina o mercado High-End. Diferente de projetos padrão classe média, o seu portfólio blinda resultados através de um público-alvo com poder aquisitivo inabalável por crises conjunturais curtas, combinando vendas isoladas e milionárias com uma maquininha formidável de geração de receita recorrente.

Análise Quantitativa

No pragmatismo dos números, a JHSF3 construiu uma barreira sólida de atratividade neste ciclo de mercado:

- P/VP (Preço sobre Valor Patrimonial): A empresa operou em patamares próximos ou abaixo de 1x nos piores momentos dos juros brasileiros. Comprar uma operação Fasano e infraestrutura hoteleira de altíssimo padrão por desconto de prateleira foi o principal combustível da geração de momentum.

- Dividendos e Buybacks: Com geração de caixa consistente, a holding é conhecida não só pelos proventos táticos, mas por programas agressivos de recompra de ações, sinalizando ao mercado que a própria diretoria considera o ativo uma barganha.

- Receita Recorrente: O salto estrutural das locações de shoppings e do Aeroporto Executivo fornece previsibilidade ao balanço, amortecendo a tradicional volatilidade da seção de incorporação (“venda de tijolo”).

1. Lucro Líquido e Receita

A companhia registou um lucro líquido de 978,3 milhões de reais no 4T25, o que representa um crescimento de 138,1% em relação ao mesmo período do ano anterior. No acumulado de 2025, o lucro totalizou 1,86 mil milhões de reais (+116,9%).

A receita líquida consolidada no trimestre disparou 278,5%, atingindo os 2 mil milhões de reais.

2. O Grande Impulsionador: Venda de Stocks (FII)

O resultado foi fortemente influenciado pela conclusão da venda de stocks de imóveis (prontos e em desenvolvimento) para um fundo de investimento imobiliário (FII) gerido pela própria JHSF.

- Valor da Operação: 5,2 mil milhões de reais.

- Impacto: Esta venda permitiu à empresa reconhecer receitas de forma acelerada e transformou a dívida líquida anterior numa posição de caixa líquido de 2,3 mil milhões de reais, tornando a estrutura de capital muito mais leve (“Asset Light”).

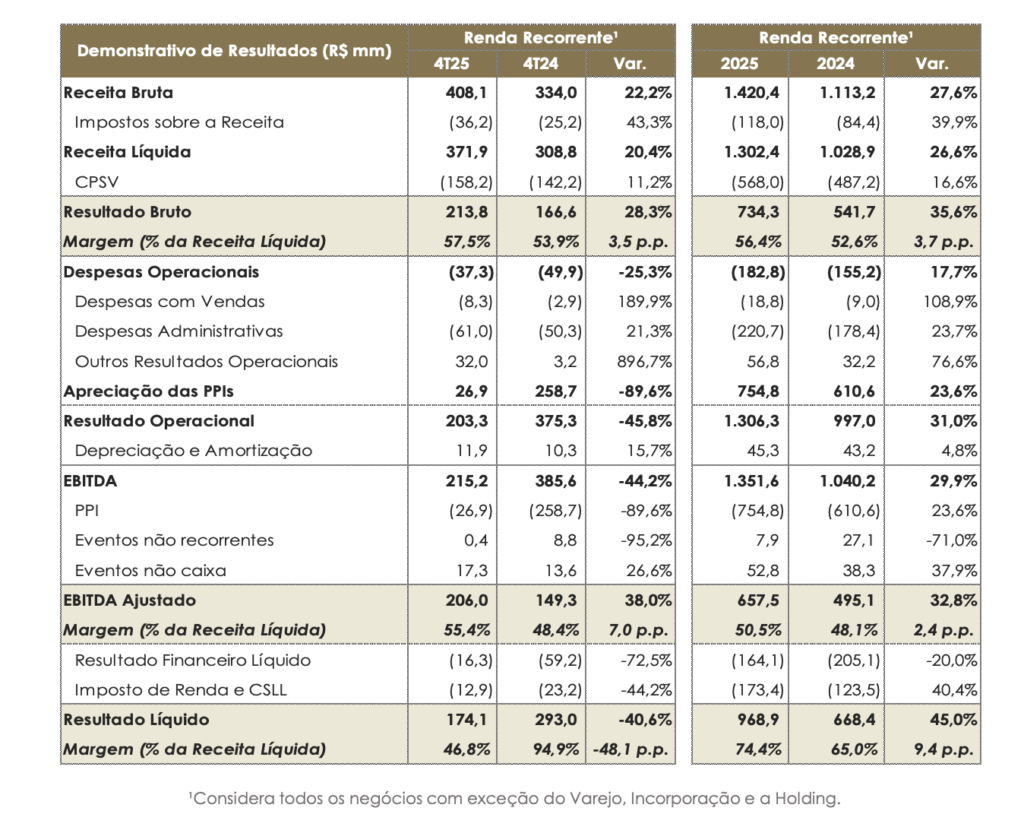

3. Segmentos de Renda Recorrente

Apesar do peso da incorporação no trimestre, os negócios de renda recorrente (que trazem estabilidade ao fluxo de caixa) continuaram a crescer:

- Shoppings: A receita deste segmento cresceu cerca de 20%, impulsionada pelas expansões do Catarina Fashion Outlet e do Shopping Cidade Jardim.

- Hospitalidade e Gastronomia (H&G): O setor de hotéis e restaurantes (marca Fasano) manteve um desempenho sólido, com alta de 29% na receita de hotéis, reflexo de uma taxa de ocupação robusta e aumento no valor médio das diárias.

- Aeroporto Executivo (Catarina): O Aeroporto Catarina registou um aumento de 59% na receita, beneficiado pelo maior volume de movimentos e serviços de abastecimento.

4. Rentabilidade (EBITDA)

O EBITDA Ajustado no 4T25 foi de 1,13 mil milhões de reais, um salto de 316,8% face ao 4T24. A margem bruta consolidada ficou em 63,9%, evidenciando a alta rentabilidade dos produtos de luxo da empresa.

Resumo Quantitativo

| Indicador | Resultado 4T25 | Variação (vs 4T24) |

|---|---|---|

| Lucro Líquido | R$ 978,3 mi | +138,1% |

| Receita Líquida | R$ 2.000 mi | +278,5% |

| EBITDA Ajustado | R$ 1.130 mi | +316,8% |

| Dívida Líquida | Caixa Líquido (R$ 2,3 bi) | Inversão de Ciclo |

Em suma, a JHSF encerrou 2025 com o melhor resultado da sua história, mudando o seu perfil financeiro de uma empresa endividada para uma holding com elevada liquidez, preparada para novos ciclos de investimento em activos de luxo.

Análise Qualitativa

A empresa é sinônimo de luxo, então não se assuste…

1. Incorporação de Ultra-Luxo

Foco exclusivo no público de altíssima renda. Diferente das construtoras populares, a JHSF opera com margens líquidas superiores a 50%, pois seu cliente é resiliente a juros altos e busca ativos de prestígio, garantindo baixa inadimplência e velocidade de vendas constante.

2. Ativos de Renda Recorrente (Shoppings)

Proprietária de ativos dominantes como o Shopping Cidade Jardim e o Catarina Fashion Outlet. Estes empreendimentos geram um fluxo de caixa estável e previsível através de aluguéis, servindo como uma “máquina de dividendos” que protege a empresa durante ciclos imobiliários mais lentos.

3. Ecossistema Fasano (Marca e Hospitalidade)

O uso da marca Fasano em hotéis, restaurantes e residências de luxo permite a cobrança de um “prêmio de exclusividade”. Este pilar não gera apenas receita direta, mas valoriza os terrenos da empresa e atrai investidores globais, funcionando como um selo de qualidade irreplicável.

4. Infraestrutura e Logística Exclusiva

O Aeroporto Executivo Catarina é a maior barreira de entrada da empresa. Ao controlar a porta de entrada da aviação executiva em São Paulo, a JHSF cria uma sinergia logística única: o cliente pousa no seu aeroporto, consome nos seus shoppings e reside nos seus empreendimentos.

Análise Técnica (EMA200 e RSI2)

Aqui, tiramos o véu das emoções e olhamos a frieza técnica do momentum gráfico para a JHSF3 dos últimos meses:

| Indicador | Leitura Estratégica Atual |

|---|---|

| EMA200 | O Preço descolou muito da EMA 200 de períodos. E média de 200 períodos está em. R$5,72. Qualquer retorno á média está ligeiramente descartado. |

| Connors RSI2 | Em 94 pontos o CRSI se encontra em sobrecompra. O que pode indicar uma possível desaceleração do preço nas próximas semanas. |

Análise SWOT

- Forças (Strengths): Público-alvo imune a crises de liquidez comuns; diversificação invejável com receita recorrente através dos segmentos de hospitalidade e aeroportos; liderança e grife da marca consolidada.

- Fraquezas (Weaknesses): Ainda refém no curtíssimo prazo em seu balanço quando percebido como setor imobiliário nos filtros quantitativos; baixo giro de alguns estoques se comparados a moradia popular.

- Oportunidades (Opportunities): Retomada global do consumo de turismo de luxo; queda em taxas de juros nominais cria rotações expressivas de carteiras alocando capital no papel; internacionalização sob medida de ativos da empresa.

- Ameaças (Threats): Mudanças severas na regulamentação tributária da alta renda (reformas) e impostos de dividendos podem causar ruído e impacto temporário no radar do público-alvo dos serviços e na bolsa.

Resumão

Negociar momentum não é brincadeira de adivinho. Quando a força compradora decide que os lucros e a resiliência de caixa da JHSF3 valem mais do que o castigo da taxa de juros, nasce um verdadeiro rally gráfico. O segredo é abraçar a liquidez institucional da EMA200 e ter paciência glacial para acionar os gatilhos matemáticos de curtíssimo prazo no RSI2 de Connors. A infraestrutura multibilionária de luxo já foi paga e as fundações foram postas. Daqui para frente, focar no repasse e nos dividendos enquanto o desconto se desfaz é a maior das vitórias para o tático.

FAQ: Perguntas Frequentes

- 1. Quais ativos são as estrelas da JHSF no longo prazo?

A marca Fasano, a Fazenda Boa Vista (e suas expansões) e a recorrente maquininha do Catarina Fashion Outlet, ao lado do Aeroporto Catarina. - 2. JHSF3 é uma ação de dividendos ou crescimento?

O híbrido perfeito na B3. Possui uma geração de receita recorrente ótima (dividend yield atrativo em momentos de cotações esmagadas) com um forte potencial de ganho de capital patrimonial. - 3. Por que observar somente a EMA200?

Ela elimina ruídos diários dos tubarões. A EMA200 rege o longo prazo e mostra se os grandes fundos mundiais estão despejando ou colecionando as ações de luxo. - 4. Momentum ocorre num cenário inflacionário com esta ação?

Sim, desde que acompanhado de lucro real subindo. O luxo consegue repassar mais ativamente os reajustes de preço a clientes do que as varejistas clássicas. - 5. Como configurar o indicador RSI2?

Na sua plataforma gráfica usual, puxe um Inidice de Força Relativa (IFR/RSI), e ajuste o período de cálculo clássico (de 14) para estritamente 2 períodos. Ajuste níveis para 95 e 5. - 6. O aeroporto Catarina afeta o preço da JHSF3?

Certamente. O crescimento iminente do número de pousos e trânsitos internacionais dos clientes bilionários consolida sua rede num formato inovador frente a concorrentes na B3. - 7. Vale a pena aportar na companhia frente às outras?

Ela serve de “hedge de luxo” no seu book imobiliário. Enquanto outras construtoras brigam no MCMV ou na média renda, a JHSF passeia em águas solitárias. - 8. Como o Value Investing olha essa ação frente os fundadores de momentum?

Ambos concordam quando P/VP tomba em lucros subindo. A interseção da barganha fundamental atrai os compras ativas que geram o gráfico em escalada. - 9. Há perigos táticos nesta alocação agora?

A falta de disciplina ao tentar operar topos usando RSI2 se ele estiver em zona de neutralidade. Compre os fundos dos pânicos, nunca a emoção da mídia.

Aviso de Risco

ISENÇÃO DE RESPONSABILIDADE: As avaliações de natureza direcional ou teórica discutidas acima possuem intenção primordialmente educacional. Operar o mercado financeiro traz riscos agudos à perda do capital e ninguém é imune. Quaisquer interpretações quantitativas não isentam o trader ou provedor de estudos de seu estrito e direto dever na gestão de risco da conta pessoal. Estude sempre seu risco!

Referências

- Larry Connors: “Buy the Fear, Sell the Greed” – Modelos de Momentum de curto prazo.

- Demonstrativos de Resultados Oficiais e Earnings Releases da JHSF Participações S.A.

- Rastreador de Tendências Institucionais e Fluxo de Estrangeiros na B3 (Dados Públicos B3).

Comecei a investir em 2014, minhas primeira ações foram da ABEV3 (R$50). Já trabalhei com forex, futuros, cripto e derivativos. Aqui, compartilho ideias de forma descontraída.