AXIA6: A Eletrobras Virou AXIA Energia e o Momentum Só Vai Crescer

Índice

- Introdução

- O que é a Estratégia de Momentum?

- Eletrobras Virou AXIA Energia — O que muda?

- Quem é a AXIA Energia?

- Análise Quantitativa

- Análise Qualitativa

- Análise Técnica

- Análise SWOT

- Faça sua Análise: AXIA6 Merece um Lugar no Portfólio?

- FAQ

- Aviso de Risco

- Referências

Introdução

Às vezes, uma mudança de nome diz mais do que mil balanços. Em 22 de outubro de 2025, a Eletrobras, empresa que carregou décadas de ineficiência, interferência política e gestão orientada a objetivos que não eram os do acionista, anunciou que deixaria de existir sob esse nome. A partir de 10 de novembro de 2025, ela passou a se chamar AXIA Energia, com tickers completamente reformulados: AXIA3 (ordinária), AXIA5 (preferencial A) e AXIA6 (preferencial B, o equivalente à antiga ELET6).

O nome “AXIA” vem do grego e significa literalmente “valor”. Não é coincidência, é uma declaração de intenção. A empresa que durante anos destruiu valor agora usa a própria palavra como identidade corporativa. Esse é o momentum mais raro que existe: a reinvenção institucional de uma gigante.

E os números de 2024 confirmam que a mudança não é só cosmética: EBITDA regulatório de R$ 22 bilhões, dividendos históricos de R$ 4 bilhões, corte de 27% no quadro de pessoal e custos operacionais abaixo da meta. O Morgan Stanley elegeu o papel como sua top pick global no setor de energia, com upside de 32%. O Itaú BBA vai além; preço-alvo de R$ 63,30, implicando quase 47% de valorização.

O que é a Estratégia de Momentum?

A estratégia de momentum é fundamentada num dos princípios empíricos mais documentados do mercado financeiro: ativos com desempenho superior recente tendem a continuar superando no futuro próximo. Formalizada por Jegadeesh e Titman em 1993 e incorporada ao modelo de cinco fatores de Fama-French, ela demonstra que há inércia real nos preços, e que quem a ignora paga um custo de oportunidade relevante.

“Momentum é o mercado sendo lento demais para processar informação positiva. Quando os fundamentos melhoram de forma estrutural, o preço sempre corre atrás, e quem já está posicionado captura o movimento inteiro.”

No caso da AXIA6 (ex-ELET6/Eletrobras), o momentum tem dois motores simultâneos: a melhora operacional brutal pós-privatização e a reavaliação de identidade corporativa que o rebranding para AXIA Energia provoca nos investidores institucionais globais. Empresas com gestão privada moderna, nome renovado e plano de dividendos crescente atraem fluxo diferenciado, especialmente dos ESG funds, que evitavam a Eletrobras pela associação com o Estado.

Eletrobras Virou AXIA Energia. O que Muda?

Esta é a seção mais importante para quem acompanhava o papel pelo ticker antigo. Em 22 de outubro de 2025, a companhia anunciou formalmente a mudança de nome e identidade visual. Em 10 de novembro de 2025, a migração de tickers entrou em vigor na B3 e na NYSE.

| Antes (Eletrobras) | Depois (AXIA Energia) | Tipo de Ação | Bolsa |

|---|---|---|---|

| ELET3 | AXIA3 | Ordinária (ON) — com direito a voto | B3 |

| ELET5 | AXIA5 | Preferencial A (PNA) | B3 |

| ELET6 | AXIA6 | Preferencial B (PNB) — maior liquidez | B3 |

| EBR | AXIA | Ordinária (ADR) | NYSE |

| EBR B | AXIA PR | Preferencial (ADR) | NYSE |

O que NÃO muda: todos os contratos, compromissos regulatórios, concessões, obrigações trabalhistas e relações comerciais permanecem integralmente. A empresa é a mesma entidade jurídica, apenas com nova identidade visual e nome. As cotas de participação do acionista, os dividendos declarados e a estrutura societária não foram alterados.

O que muda de fato: o posicionamento estratégico é claro. A palavra “Eletrobras” estava associada, tanto no Brasil quanto no exterior, à ineficiência estatal, aos empréstimos compulsórios e às crises políticas. AXIA Energia começa do zero a construir sua reputação com investidores globais que nunca dariam um centavo na empresa sob o nome antigo. Esses fluxos de capital são reais e já estão sendo captados.

Quem é a AXIA Energia?

A AXIA Energia S.A. anteriormente Centrais Elétricas Brasileiras S.A. (Eletrobras), é a maior empresa de geração e transmissão de energia elétrica da América Latina. Com mais de 30 GW de capacidade instalada e uma rede de transmissão que atravessa todo o território nacional, ela é protagonista incontornável da matriz energética brasileira.

Privatizada em junho de 2022 numa operação de R$ 33,7 bilhões; a maior privatização brasileira desde a Telebrás, a empresa passou de controlada pelo governo federal para uma estrutura de capital pulverizado, com gestão orientada ao mercado e foco em retorno ao acionista. O nome “AXIA”, derivado do grego, traduz a filosofia da nova era: gerar valor, conectar e sustentar movimento.

| Segmento | Descrição | Relevância Estratégica |

|---|---|---|

| Geração Hidrelétrica | Usinas próprias incluindo Tucuruí, Itaipu (participação Brasil) e outras grandes PCHs. | Custo marginal mínimo, energia limpa — ativo de qualidade superior e sustentável. |

| Geração Termelétrica | Complementação de matriz em períodos de hidrologia desfavorável. | Gestão de despacho que afeta diretamente a volatilidade do resultado trimestral. |

| Transmissão (RAP) | Rede interligada nacional — receita regulada com reajuste anual pela inflação. | Previsibilidade de caixa máxima — é isso que faz de utilities uma classe de ativo especial. |

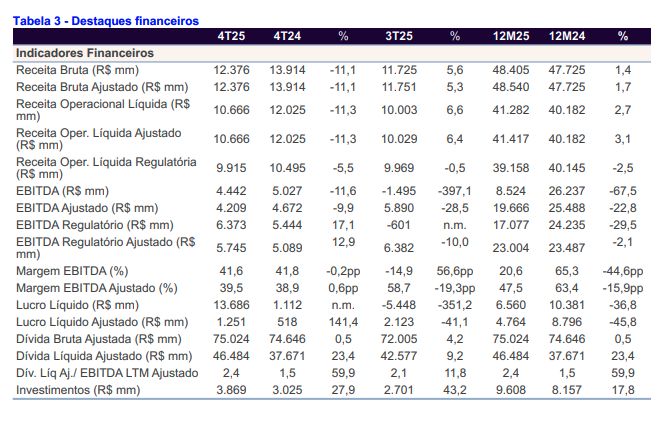

Análise Quantitativa

Os números do exercício de 2024, último reportado sob o nome Eletrobras, mas gerado já sob gestão privada; são a prova mais contundente de que a transformação não é narrativa: é balanço.

Principais Indicadores Financeiros 2024

| Indicador | Resultado | Variação / Contexto |

|---|---|---|

| EBITDA Regulatório Anual 2024 | R$ 22,0 bilhões | Acima dos R$ 20,6 bi de 2023. Maior EBITDA na era privada da companhia. |

| EBITDA Ajustado Anual 2024 | R$ 21,4 bilhões | Crescimento estrutural excluindo efeitos não recorrentes. |

| Receita Operacional Líquida 4T24 | R$ 12,0 bilhões | +21,2% a/a. Trimestre mais forte, impulsionado por preços de energia em alta. |

| Lucro Líquido Total 2024 | R$ 4,0 bilhões | Maior lucro da história da companhia. Dividendos pagos em agosto/2025. |

| Lucro Líquido Ajustado 4T24 | R$ 1,9 bilhão | Base comparativa distorcida pelo 4T23 com efeitos não-recorrentes positivos. |

| Capex 2024 | R$ 7,7 bilhões | Era R$ 4,6 bi em 2021. Ritmo de investimento quase dobrou pós-privatização. |

| Redução de Funcionários | -27% do quadro | Gestão privada desburocratizando estrutura em ritmo sem precedentes históricos. |

| Redução de Custos Operacionais | -18% acumulado | PMSO em R$ 6,3 bi no 2S24 — abaixo da meta anual de R$ 7 bilhões. |

| Alavancagem Dívida Líquida/EBITDA | 1,5x — 1,6x | Abaixo dos covenants. Trajetória de queda programada até 2,9x em 2029. |

Quando uma empresa entrega mais do que prometeu para o mercado em duas variáveis ao mesmo tempo receita e controle de custo, o re-rating de múltiplos é estrutural, não especulativo. AXIA6 está nesse ponto de inflexão.

Análise Qualitativa

Os números são o efeito. A causa está nas transformações qualitativas que a troca de controle acionário e agora o rebranding para AXIA Energia consolidaram.

1. Rebranding Como Catalisador de Re-rating

O nome “Eletrobras” carregava um peso institucional negativo nos radares de fundos internacionais. Muitos gestores globais tinham restrições a alocar capital em empresas com o histórico político do grupo. Com AXIA Energia, um nome de governança privada clara, origem grega e sentido universalmente positivo, a empresa ganha acesso a uma nova camada de investidores institucionais que simplesmente não entravam no papel antes. Esse fluxo incremental, quando chega, faz os preços subirem.

2. Dividendos: Da Exceção para o Padrão

Os R$ 4 bilhões distribuídos em dividendos referentes a 2024 são os maiores da história da companhia. O UBS BB projeta dividend yield de 19,8% em 2030 quando a alavancagem recuar para 2,9x. No cenário conservador com preços de energia estáveis, a projeção é de 6,9% ao ano nos próximos cinco anos. Isso transforma a AXIA6 numa das teses de renda passiva mais interessantes da B3.

3. Risco Político Mitigado pelo Acordo com a AGU

A ação direta de inconstitucionalidade (ADI) que questionava o modelo de privatização foi encerrada por acordo com a Advocacia-Geral da União. Esse era o maior espantalho que mantinha investidores cautelosos fora do papel. Com o risco político substancialmente reduzido, a tese ficou muito mais limpa para os gestores que precisam de segurança jurídica para entrar em posições relevantes.

4. Plano Estratégico 2025+ e Expansão Internacional

A AXIA Energia anunciou estudos para parcerias no México e outros mercados da América Latina como próximo vetor de crescimento. O Plano Estratégico 2025+ mira excelência organizacional, meta Net Zero de emissões até 2030 e alocação disciplinada de capital, pilares que atraem os maiores ESG funds globais.

Análise Técnica

Com a mudança de ticker de ELET6 para AXIA6 em 10 de novembro de 2025, o histórico gráfico foi naturalmente preservado, os dados são da mesma série temporal, apenas renomeados nas plataformas. Isso significa que toda a análise técnica acumulada continua válida.

| Ferramenta | Leitura no Cenário Atual | Interpretação Estratégica |

|---|---|---|

| EMA de 200 Períodos | AXIA6 opera acima da EMA20, zona de transição histórica em ciclos de juros altos. | Ativos de qualidade que testam a EMA200 com fundamentos sólidos representam janelas privilegiadas de acumulação de médio prazo. |

| RSI2 de Connors (2 períodos) | Quando o RSI2 da AXIA6 mergulha abaixo de 10, há exaustão vendedora de curtíssimo prazo. | Larry Connors documentou taxas de acerto acima de 70% para reversões de 5-10 pregões em ativos com RSI2 abaixo de 10 em tendência de alta. É o gatilho técnico mais preciso para entrada no papel. |

| Valuation vs. Pares | P/L 2026E entre 8x e 11x — desconto relevante vs. utilities de mercados emergentes comparáveis. | O re-rating para os múltiplos de pares privados globais implica valorização de 30% a 47% dos níveis atuais, e o rebranding para AXIA acelera ese processo. |

Morgan Stanley (top pick, +32%), Itaú BBA (alvo R$ 63,30, +47%), UBS BB (alvo R$ 59, +30%) e Genial/Citi (buy) raramente convergem num único papel sem uma razão extremamente sólida. Quando convergem, a assimetria é real.

Análise SWOT

| Forças (Strengths) | Fraquezas (Weaknesses) |

|---|---|

| Maior geradora de energia da América Latina — posição de mercado inexpugnável. | Dívida legada de empréstimos compulsórios e contratos onerosos da era estatal ainda em abatimento. |

| EBITDA acima de R$ 20 bi consolidado com tendência crescente sob gestão privada. | Resultado financeiro negativo de -R$ 11,2 bi em 2024 pelo custo da dívida indexada a CDI e IPCA. |

| Corte de 27% do quadro e -18% nos custos operacionais — eficiência comprovada em balanço. | Estratégia agressiva de comercialização pode gerar volatilidade trimestral nos lucros ajustados. |

| Rebranding para AXIA Energia abre acesso a novos fluxos institucionais globais. | Governo federal ainda detém mais de 40%, mantendo algum risco de influência política indireta. |

| Oportunidades (Opportunities) | Ameaças (Threats) |

|---|---|

| Alavancagem caindo de 4,8x para 2,9x até 2029 destrava dividendos exponencialmente maiores. | Alta do CDI e IPCA pressionam o custo da dívida e comprimem o resultado financeiro. |

| Nova identidade AXIA atrai ESG funds globais que evitavam o papel pela associação estatal. | Risco hidrológico: secas prolongadas reduzem geração e pressionam compras de energia mais cara. |

| Expansão internacional para México e América Latina como vetor de crescimento inorgânico. | Mudanças regulatórias do setor elétrico podem impactar a receita de transmissão (RAP). |

| Re-rating setorial com queda futura da Selic — utilities são as mais beneficiadas nesse ciclo. | Risco de reputação residual: mercado pode levar tempo para associar AXIA à nova gestão privada. |

Faça sua Análise: AXIA6 Merece um Lugar no Portfólio?

A tese da AXIA6 (ex-ELET6) é uma das mais ricas disponíveis no Ibovespa hoje, e paradoxalmente, uma das menos compreendidas pelo investidor de varejo. A maioria ainda não identificou que AXIA6 é a mesma empresa que foi a Eletrobras, mas com uma agenda radicalmente diferente: gestão privada comprovada, corte de custos documentado, dividendos crescentes e agora uma nova identidade corporativa que derruba barreiras de entrada para capital estrangeiro.

Os catalisadores para destravar valor são claros e sequenciais: queda da Selic (melhora resultado financeiro e expande múltiplos), redução da alavancagem (libera dividendos maiores), novos reajustes de RAP (transmissão), e reconhecimento global da marca AXIA. A janela de acumulação a preços descontados, ainda abaixo do preço do IPO de 2022, é rara e tende a se fechar conforme cada um desses gatilhos se materializa.

A pergunta correta não é “AXIA6 vai subir?” é “eu quero estar posicionado quando o mercado finalmente precificar corretamente a maior geradora de energia limpa da América Latina sob gestão privada?”. Se a resposta for sim, o momento de estudar é agora.

FAQ — Perguntas Frequentes sobre AXIA6

1. Eletrobras virou AXIA6? Perdi minha ação?

Não. Se você detinha ELET6, suas ações foram automaticamente convertidas para AXIA6 na própria custódia, sem qualquer ação necessária da sua parte. A mudança é apenas de nome e ticker, a participação societária e os direitos do acionista permanecem integralmente preservados. Verifique no aplicativo da sua corretora pelo novo código AXIA6.

2. Por que a Eletrobras mudou para AXIA Energia?

O rebranding é a conclusão simbólica do processo de transformação iniciado com a privatização em junho de 2022. A palavra “AXIA” vem do grego e significa “valor”. A empresa anunciou oficialmente em outubro de 2025 que a marca Eletrobras havia cumprido seu ciclo histórico e que o novo nome reflete uma empresa privada, inovadora, ágil e financeiramente disciplinada, sem a herança da gestão estatal no DNA da marca.

3. O que muda na prática para o investidor com o novo ticker AXIA6?

Praticamente nada nos direitos do acionista. O que muda é o acesso a novos fluxos de capital: gestores internacionais que tinham restrições formais ou informais à Eletrobras por questões políticas, ESG ou de reputação podem agora analisar a AXIA Energia com um olhar limpo. Isso é um catalisador real de demanda por ações.

4. Qual é o potencial de dividendos da AXIA6 no longo prazo?

O UBS BB projeta dividend yield de 19,8% em 2030, quando a alavancagem recuar de 4,8x para 2,9x. No cenário conservador, a projeção é de 6,9% ao ano nos próximos cinco anos. Os R$ 4 bilhões distribuídos em 2024 (pagos em agosto de 2025) já são os maiores dividendos da história da empresa.

5. Como o RSI2 de Connors se aplica para AXIA6?

O RSI2 é um indicador de apenas 2 períodos, altamente sensível a movimentos de curtíssimo prazo. Quando o RSI2 da AXIA6 cai abaixo de 10 com o preço acima da EMA200 e fundamentos operacionais intactos, configura-se o sinal de “pullback buying” documentado por Larry Connors, taxa de acerto estatisticamente superior a 70% de reversão nos 5 a 10 pregões seguintes.

6. Quais são os preços-alvo dos analistas para AXIA6?

Itaú BBA: R$ 63,30 (~47% de upside). UBS BB: R$ 59 (+30%). Morgan Stanley: top pick com +32% projetado. Genial Investimentos e Citi mantêm recomendação de compra. Em março de 2025, o potencial médio de valorização projetado por corretoras era de 47,6%.

7. A queda da Selic beneficia diretamente a AXIA6?

Sim, de forma dupla e poderosa: primeiro, reduz o custo da dívida indexada ao CDI, melhorando o resultado financeiro diretamente no balanço. Segundo, muda a atratividade relativa das utilities versus renda fixa, em ciclos de queda de juros, empresas como a AXIA Energia são historicamente as primeiras e mais fortes beneficiárias de re-rating de mercado.

8. O governo federal ainda influencia a AXIA Energia?

O governo mantém participação acionária acima de 40%, sem exercer controle direto. O acordo com a AGU afastou o risco mais grave, a reversão judicial da privatização. Existe influência política indireta possível via Aneel e outros órgãos regulatórios, mas trata-se de um risco monitorável e muito menor do que no período pré-2022.

9. Qual a diferença entre AXIA3, AXIA5 e AXIA6?

AXIA3 são as ações ordinárias (ON), que conferem direito a voto pleno, as preferidas por quem quer influência na governança. AXIA5 são as preferenciais classe A (PNA). AXIA6 são as preferenciais classe B (PNB), com maior liquidez histórica na B3 por ser o ticker mais negociado do grupo, equivalente à antiga ELET6. Para investidores focados em liquidez e dividendos, AXIA6 tende a ser a escolha preferida.

Aviso de Risco

Este artigo tem caráter estritamente educativo e informativo, baseado em dados públicos, fontes jornalísticas e análises de mercado amplamente disponíveis. Não constitui recomendação de compra, venda ou manutenção de qualquer ativo financeiro, incluindo AXIA3, AXIA5 ou AXIA6. Investimentos em renda variável envolvem riscos, incluindo a possibilidade de perda total ou parcial do capital investido. Cada investidor deve realizar sua própria análise, considerar seu perfil de risco e horizonte de investimento e, quando necessário, consultar um profissional certificado pela CVM. Rentabilidade passada não é garantia de rentabilidade futura.

Referências

- Comunicado Oficial AXIA Energia — Rebranding e mudança de tickers, outubro de 2025.

- B3 — Comunicado de mudança de tickers ELET3/5/6 para AXIA3/5/6, novembro de 2025.

- Demonstrações Financeiras Eletrobras/AXIA Energia S.A. — 4T24 e Exercício 2024, CVM/RI.

- Morgan Stanley Research — AXIA Energia Top Pick, setor de energia América Latina, upside 32%.

- Itaú BBA Research — Cobertura AXIA6, preço-alvo R$ 63,30 para dezembro de 2026.

- UBS BB — Atualização AXIA6, preço-alvo R$ 59, dividend yield projetado de 19,8% em 2030.

- Connors, L. e Alvarez, C. — Short Term Trading Strategies That Work, TradingMarkets Publishing, 2009.

- Canal Solar e AdvFN — Cobertura do rebranding Eletrobras para AXIA Energia, outubro-novembro de 2025.

- Estadão Broadcast e InfoMoney — Análise de resultados 2024 e perspectivas 2025-2026.

- https://api.mziq.com/mzfilemanager/v2/d/abb77a17-3348-4bc7-849a-154998e06ca3/092713c2-e089-4dfb-86e6-a9c96891da79?origin=2

Comecei a investir em 2014, minhas primeira ações foram da ABEV3 (R$50). Já trabalhei com forex, futuros, cripto e derivativos. Aqui, compartilho ideias de forma descontraída.