BBDC3: O Bradescão Está de Volta? Momentum, Lucro de R$ 24,7 Bi e a Virada do Gigante

Índice

- Introdução

- O que é a Estratégia de Momentum?

- Quem é o Bradesco (BBDC3)?

- Análise Quantitativa

- Análise Qualitativa

- Análise Técnica

- Análise SWOT

- Resumo da Ópera: BBDC3 Merece Espaço na Carteira?

- FAQ

- Aviso de Risco

- Referências

Introdução

Poucos temas no mercado financeiro brasileiro geraram tanto debate quanto a recuperação do Bradesco. Entre 2022 e 2024, o segundo maior banco privado do país enfrentou uma tempestade perfeita: inadimplência elevada no varejo, ROE abaixo do custo de capital e uma longa jornada de reestruturação que testou a paciência do mercado. Mas em 2025, os ventos mudaram… E os números do balanço confirmaram o que os mais atentos já suspeitavam.

Sob o ticker BBDC3, o Bradesco encerrou 2025 com lucro líquido recorrente de R$ 24,7 bilhões, crescimento de 26,1% sobre 2024, e no 4T25 isolado, o lucro recorrente de R$ 6,5 bilhões superou as projeções dos analistas por uma margem confortável. Com carteira de crédito superando R$ 1,1 trilhão e ROAE se aproximando de 15,2%, a história da virada ganhou dados sólidos para sustentá-la. É aqui que entra a estratégia de momentum: identificar o ponto em que fundamentos melhorados começam a se refletir de forma consistente no preço das ações.

Esse textão é para te animar, vamos analisar em profundidade o que está por trás da recuperação do Bradesco, o que o gráfico diz, os riscos que ainda rondam o ativo e se os números justificam o interesse de quem opera por momentum. Vamos ao tabuleiro.

O que é a Estratégia de Momentum?

A estratégia de momentum parte de uma observação empírica amplamente validada nas finanças: ativos com bom desempenho nos últimos 3 a 12 meses tendem a continuar performando acima da média no período seguinte, enquanto os perdedores tendem a continuar perdendo. Essa inércia não é irracional, ela reflete o tempo que o mercado leva para absorver plenamente informações positivas, especialmente em empresas grandes e complexas como os bancões brasileiros.

No caso do Bradesco, o momentum tem uma característica especial: é um momentum de recuperação. O mercado ainda precifica parte do pessimismo dos anos anteriores, enquanto os resultados já entregam uma trajetória inequívoca de melhora. Esse descompasso entre percepção e realidade fundamentalista é justamente onde os melhores trades de momentum nascem.

“Bancos em virada estrutural criam algumas das mais longas e rentáveis tendências de momentum no mercado, quando os fundamentos mudam, o mercado demora trimestres para acreditar plenamente.”

Para calibrar os pontos de entrada dentro dessa tendência emergente, utilizamos duas ferramentas consagradas: a EMA de 200 períodos, que define a direção estrutural do ativo, e o RSI2 de Connors, que identifica os recuos pontuais de curto prazo dentro dessa tendência maior; criando as oportunidades de acumulação disciplinada.

Quem é o Bradesco (BBDC3)?

Fundado em 1943 na cidade de Marília (SP), o Banco Bradesco S.A. é hoje um dos maiores conglomerados financeiros da América Latina. Com décadas de história e uma rede que alcança os quatro cantos do Brasil, o Bradesco atende dezenas de milhões de correntistas, de MEIs no interior de Minas Gerais a multinacionais no eixo Rio-São Paulo.

O grupo opera por meio de múltiplos pilares que formam um ecossistema financeiro completo. O BBDC3 negocia as ações ordinárias (ON) do banco na B3, enquanto o BBDC4 representa as preferencias (PN). Para quem opera por momentum com foco em liquidez e governança, o BBDC3 é a escolha mais adequada.

| Segmento de Negócios | O que Representa | Peso Estratégico |

|---|---|---|

| Banco de Varejo (PF e PME) | Crédito pessoal, consignado, financiamento de veículos, PMEs. | Núcleo da carteira de crédito — R$ 1,1 tri total. |

| Banco Corporativo e Atacado | Crédito e serviços para grandes empresas e corporate. | Margens mais estáveis, menor inadimplência. |

| Seguros, Previdência e Capitalização | Bradesco Seguros — um dos maiores grupos de seguros do Brasil. | Pilar de alta rentabilidade e previsibilidade. |

| Gestão de Recursos (BRAM) | Fundos de investimento e gestão de patrimônio. | Receita de serviços com menor consumo de capital. |

Análise Quantitativa

A tese de momentum no BBDC3 começa e termina nos números. E os números de 2025 entregaram argumentos sólidos para quem acompanha a trajetória de recuperação do banco.

Resultados Financeiros 2025 — O Mapa da Virada

| Indicador | Resultado 2025 / 4T25 | Variação e Contexto |

|---|---|---|

| Lucro Líquido Recorrente Anual | R$ 24,7 bilhões | +26,1% a/a — ritmo que supera qualquer projeção pessimista de 12 meses atrás. |

| Lucro Líquido Recorrente 4T25 | R$ 6,5 bilhões | +20,6% a/a, acima do consenso de mercado de R$ 6,4 bi. |

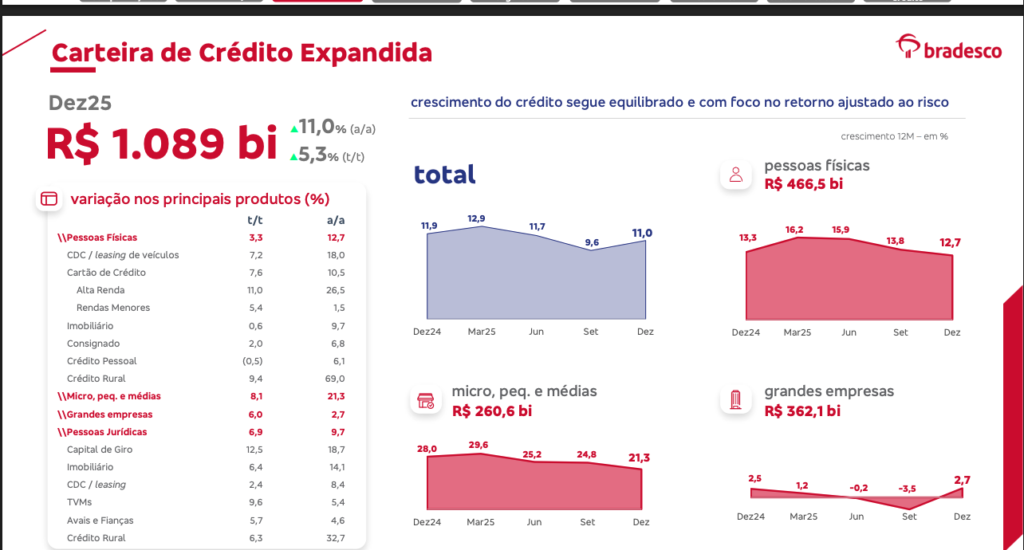

| Carteira de Crédito Expandida | R$ 1,089 trilhão | +11% a/a. PF cresceu 12,7% e PJ cresceu 9,7% — crescimento equilibrado. |

| Margem Financeira Total (4T25) | R$ 19,2 bilhões | +13,2% a/a. Margem com clientes avançou 18,4%, sinalizando reprecificação da carteira. |

| Receitas de Serviços (4T25) | R$ 11,1 bilhões | +8% a/a — segmento de alta qualidade com menor risco de crédito. |

| ROAE Anualizado (4T25) | 15,2% | +2,5 pp a/a, superando o custo de capital do banco pela primeira vez neste ciclo. |

| Inadimplência (>90 dias) | 4,1% | Estável na comparação trimestral — sinal de que a piora do crédito foi controlada. |

| Dividend Yield estimado (2026) | 6,4% a 8,0% | Uma das mais atrativas entre os bancões — com histórico de consistência. |

O dado mais revelador é o ROAE de 15,2%, superando o custo de capital do banco pela primeira vez no ciclo de recuperação. Esse cruzamento é o sinal técnico-fundamentalista que os grandes fundos esperam para aumentar posição: quando um banco grande e de qualidade passa a destruir menos valor do que entrega, o rerating de múltiplos se torna inevitável.

O valuation atual completa o argumento: com P/L de aproximadamente 7,5x e P/VP em torno de 1,0x, o Bradesco negocia com desconto significativo em relação ao seu histórico e ao Itaú (P/L ~10-12x). Se o ROE continuar convergindo para 16-18% em 2026-2027, conforme o guidance da própria gestão, o rerating pode ser expressivo.

Análise Qualitativa

Por trás dos números, existem movimentos estratégicos que sustentam a tese de recuperação de longo prazo. A gestão do Bradesco sob a liderança de Marcelo Noronha implementou mudanças que precisam ser compreendidas para avaliar a durabilidade do momentum.

1. Reestruturação do Varejo: Da Pressão à Disciplina

O principal problema do Bradesco entre 2022 e 2024 foi o crescimento desordenado do crédito para pessoas físicas de maior risco, especialmente no segmento de cartão de crédito e crédito pessoal. A nova gestão promoveu uma desalavancagem seletiva, concentrando o crescimento em produtos com menor inadimplência: consignado, crédito com garantia e financiamento imobiliário. O resultado já aparece: inadimplência estabilizada em 4,1% no 4T25 abaixo do pico de 2023.

2. Bradesco Seguros: A Joia que nem Todos Enxergam..

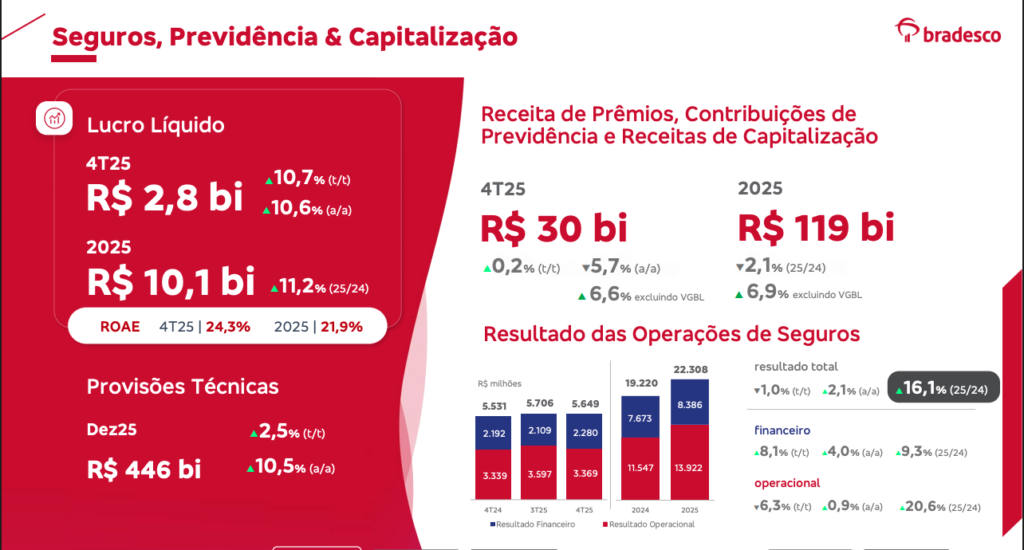

O conglomerado segurador do Bradesco é sistematicamente subestimado na análise do banco. Com receitas de R$ 5,6 bilhões no 4T25 e projeção de crescimento de 6% a 8% ao ano, o segmento de seguros, previdência e capitalização funciona como um amortecedor de volatilidade: gera caixa consistente independente do ciclo de crédito. Em termos de valor intrínseco, analistas calculam que o braço segurador sozinho corresponderia a uma fração significativa do valor de mercado atual do banco, uma assimetria raramente mencionada.

3. Recuperação de Market Share com Disciplina de Margem

Ao contrário dos ciclos anteriores, em que o crescimento de carteira vinha acompanhado de compressão de margens, o Bradesco tem conseguido crescer a carteira de crédito (+11% a/a) simultaneamente a uma expansão da margem com clientes (+18,4%). Esse binômio, volume e margem crescendo juntos, é historicamente raro e sinaliza que o banco está recuperando pricing power nos segmentos onde compete.

Análise Técnica

A análise técnica do BBDC3 apresenta uma leitura mais complexa e matizada do que a de ativos em tendência primária clara. É exatamente esse contexto que torna o RSI2 de Connors e a EMA200 instrumentos ainda mais valiosos: eles permitem separar o ruído de curto prazo da tendência estrutural emergente.

| Ferramenta | Leitura Atual (Março 2026) | Interpretação Estratégica para Momentum |

|---|---|---|

| EMA de 200 Períodos | EMA200 em aproximadamente R$ 17,60 — ativo operando próximo ou ligeiramente abaixo em alguns momentos. A curva ainda busca inclinação ascendente. | O BBDC3 está no estágio crítico de “reconquista” da EMA200. Operadores de momentum construtivo aguardam a consolidação acima dessa linha e a estabilização da curva para ativar posições mais expressivas. |

| RSI2 de Connors (2 períodos) | Oscilações intensas entre sobrevenda e sobrecompra em janelas diárias — característica de ativos em transição de tendência. | As quedas abruptas que levam o RSI2 abaixo de 10 enquanto os fundamentos melhoram são, historicamente, as melhores janelas de acumulação gradual dentro de uma narrativa de recuperação bancária. |

| P/L e P/VP (múltiplos como âncora técnica) | P/L ~7,5x e P/VP ~1,0x — mínimas históricas relativas para o banco. | Valuation em piso histórico age como suporte “fundamental-técnico”: limita o downside e cria assimetria favorável para quem entra com visão de 12-24 meses. |

É honesto reconhecer: o BBDC3 não é um momentum de aceleração como B3SA3 ou UGPA3, é um momentum de reversão e recuperação, onde a paciência e a entrada disciplinada nos recuos fazem toda a diferença entre um ótimo e um medíocre resultado. O risco é menor do que parece; o potencial, maior do que o mercado atual precifica.

Análise SWOT

| Forças (Strengths) | Fraquezas (Weaknesses) |

|---|---|

| Marca centenária com capilaridade nacional — presença em municípios onde bancos digitais ainda não chegaram. | ROE ainda abaixo do Itaú e da média histórica própria — recuperação em progresso, não concluída. |

| Bradesco Seguros — conglomerado segurador líder, gerador de caixa consistente e descorrelacionado do ciclo de crédito. | Despesas operacionais crescendo entre 6-8% ao ano, pressionando o índice de eficiência. |

| Carteira de crédito diversificada de R$ 1,1 trilhão com inadimplência estabilizada em 4,1%. | Base de clientes de varejo de maior risco, exige gestão contínua de provisões (PDD de R$ 8,8 bi no 4T25). |

| Dividend yield projetado de 6,4-8% — consistência histórica de distribuição de proventos. | Guidance 2026 recebido com mistas reações pelos analistas — mercado ainda cético sobre ritmo de aceleração do ROE. |

| Oportunidades (Opportunities) | Ameaças (Threats) |

|---|---|

| Rerating de múltiplos à medida que ROE converge para 16-18% em 2026-2027 — compressão do desconto histórico vs. Itaú. | Taxa Selic elevada por período prolongado aumenta custo do passivo e comprime margens líquidas de bancos de varejo. |

| Crescimento do crédito consignado privado e imobiliário — segmentos de menor risco onde o Bradesco busca reposicionamento. | Competição crescente de bancos digitais (Nubank, Inter) no varejo de baixa renda e conta corrente digital. |

| Expansão do mercado de previdência privada e gestão de patrimônio — convergência para clientela de alta renda. | Inadimplência sistêmica do varejo brasileiro pode se deteriorar se o ciclo econômico piorar. |

| Potencial subavaliação do segmento de seguros — possibilidade de spin-off ou listagem separada no futuro. | Risco de crédito concentrado em PMEs — segmento sensível a variações do PIB e da taxa de juros. |

Resumo da Ópera: BBDC3 Merece Espaço na Carteira?

A resposta honesta é: depende do seu horizonte e da sua tolerância para momentum de recuperação. O Bradesco não é um ativo de aceleração explosiva no curto prazo, é um caso clássico de um gigante que saiu do pesadelo e está pavimentando, trimestre a trimestre, o caminho de volta à excelência operacional que definiu sua história.

O lucro recorrente de R$ 24,7 bilhões em 2025 (+26,1%), a estabilização da inadimplência, o crescimento equilibrado da carteira e o ROAE superando o custo de capital formam um conjunto raro: fundamentos em melhora simultânea, com valuation ainda descontado. O mercado precifica dúvida; os balanços entregam certeza crescente.

Para o investidor que opera momentum com visão de 12 a 24 meses, o BBDC3 representa uma das melhores assimetrias do Ibovespa: downside limitado pelo valuation em piso histórico (P/VP ~1x) e upside robusto caso o ROE siga a trajetória apontada pelo próprio guidance do banco. Xeque-mate no ceticismo do mercado. Mas, como sempre, o jogo exige paciência e disciplina.

FAQ — Respostas Imediatas sobre BBDC3

1. Qual a diferença entre BBDC3 e BBDC4?

O BBDC3 representa as ações ordinárias (ON) do Bradesco, com direito a voto. O BBDC4 representa as preferenciais (PN), sem direito a voto mas historicamente com maior liquidez e leve vantagem nos dividendos. Para investidores de longo prazo focados em momentum e governança, o BBDC3 é a escolha mais alinhada às melhores práticas de mercado.

2. O que causou a queda de performance do Bradesco entre 2022 e 2024?

A combinação de três fatores simultâneos: crescimento acelerado e descontrolado do crédito para clientes de maior risco (especialmente cartões e crédito pessoal), inadimplência disparando na esteira do pós-pandemia e a alta de juros que encareceu o passivo do banco acima do que a reprecificação do ativo conseguia compensar. A gestão anterior foi criticada pela falta de reação ágil a esses sinais.

3. O lucro de R$ 24,7 bilhões em 2025 é sustentável?

O consenso de analistas aponta que sim, com crescimento adicional esperado para 2026. A nova composição da carteira de crédito mais concentrada em consignado, imobiliário e grandes empresas, tem menor volatilidade de inadimplência. O segmento de seguros também cresce de forma secular e previsível. Não há elementos que sugiram reversão abrupta da trajetória.

4. Por que o ROAE superando o custo de capital é tão importante?

Um banco que entrega ROE abaixo do custo de capital está, na prática, destruindo valor para o acionista, mesmo que dê lucro absoluto. Quando o ROAE cruza acima do custo de capital (estimado em cerca de 14-15% para o Bradesco), o banco passa a criar valor econômico de forma consistente, o que justifica múltiplos mais elevados e atrai capital institucional de qualidade. O 4T25 com ROAE de 15,2% marcou esse cruzamento.

5. Qual a leitura do RSI2 de Connors para o BBDC3?

O RSI2 de Connors, com apenas 2 períodos de cálculo, é extremamente sensível a variações diárias, ideal para identificar recuos pontuais dentro de tendências maiores. No BBDC3, os episódios em que o RSI2 cai abaixo de 10 (sobrevenda extrema de curto prazo) enquanto os fundamentos continuam melhorando são as janelas clássicas de acumulação disciplinada dentro da narrativa de recuperação.

6. Como o Bradesco compete com os bancos digitais?

O Bradesco não compete frontalmente com o Nubank no crédito para negativados ou conta corrente digital gratuita. Sua estratégia é complementar: foco em clientes com relacionamento de longo prazo, produtos mais complexos (financiamento imobiliário, consignado, seguros, planos de previdência) e atendimento híbrido que nenhum banco 100% digital consegue replicar. A briga é por públicos diferentes, embora haja sobreposição na faixa média.

7. Qual o dividend yield esperado para 2026?

As estimativas de diferentes casas de análise apontam para um dividend yield entre 6,4% e 8% para 2026, com base no preço atual das ações e na política de distribuição histórica do banco. Isso coloca o BBDC3 entre os bancões com melhor retorno em proventos do Ibovespa, especialmente quando combinado com o potencial de valorização do papel conforme o rerating de múltiplos avança.

8. Qual o preço-teto razoável para comprar BBDC3?

Analistas e sites especializados apontam para um preço-teto de R$ 17,35 baseado na metodologia de dividendos descontados, com o ativo sendo negociado próximo de R$ 16,80 em março de 2026. Para quem usa análise fundamentalista combinada com momentum técnico, a zona de R$ 15,50 a R$ 17,00 representa uma janela de entrada conservadora, com stop abaixo dos mínimos históricos recentes caso a tese se mostre errônea.

9. O Bradesco pode fazer uma grande aquisição ainda em 2026?

A fase atual do banco é prioritariamente de consolidação orgânica e recuperação do ROE. A gestão tem sinalizado foco na eficiência operacional e na disciplina de capital antes de retomar movimentos de M&A relevantes. No entanto, com uma geração de caixa robusta e balanço saudável, a capacidade está lá, o timing depende do apetite regulatório e das oportunidades de mercado que possam surgir.

Aviso de Risco

Este artigo foi produzido exclusivamente para fins educativos e informativos, com base em dados públicos disponíveis até a data de publicação. Não representa recomendação de compra, venda ou manutenção de qualquer ativo financeiro, incluindo BBDC3. Investimentos em renda variável envolvem riscos inerentes, incluindo a possibilidade de perda total ou parcial do capital investido. Cada investidor deve conduzir sua própria análise, avaliar seu perfil de risco e, quando necessário, buscar orientação de um profissional habilitado. Rentabilidade passada não é garantia de resultados futuros. O mercado financeiro é influenciado por variáveis macroeconômicas, regulatórias e geopolíticas que podem alterar significativamente os cenários aqui descritos.

Referências

- Relatório de Resultados 4T25 e Anual 2025 — Bradesco Relações com Investidores (RI Bradesco).

- Nord Investimentos — Análise BBDC3: Resultados 4T25 e perspectivas 2026.

- Genial Investimentos — Cobertura Bradesco: ROE e carteira de crédito, fevereiro 2026.

- XP Investimentos — Setor bancário brasileiro, outlook 2026.

- Connors, L. & Alvarez, C. — “Short Term Trading Strategies That Work”, TradingMarkets Publishing Group, 2009.

- Jegadeesh, N. & Titman, S. — “Returns to Buying Winners and Selling Losers”, Journal of Finance, 1993.

- StatusInvest e Investing.com — Dados técnicos e múltiplos atualizados de BBDC3, março 2026.

- https://api.mziq.com/mzfilemanager/v2/d/80f2e993-0a30-421a-9470-a4d5c8ad5e9f/54fa518c-5cba-5a64-d500-528fcb97d507?origin=2

Comecei a investir em 2014, minhas primeira ações foram da ABEV3 (R$50). Já trabalhei com forex, futuros, cripto e derivativos. Aqui, compartilho ideias de forma descontraída.