CSMG3: Vale a Pena Investir em Copasa em 2026?

Índice

- Quem é a Copasa e o que ela faz?

- Análise Quantitativa

- Análise Qualitativa

- Análise Técnica

- Análise SWOT

- Resumo da Ópera

- Perguntas Frequentes (FAQ)

- Aviso de Risco

- Referências

Introdução

Se você acompanha o mercado financeiro brasileiro, certamente ouviu falar sobre a CSMG3,o ativo da Companhia de Saneamento de Minas Gerais (Copasa) na B3. Em 2025, as ações da empresa valorizaram mais de 130% em apenas 12 meses, quebrando todos os recordes históricos e deixando muitos investidores se perguntando: ainda dá tempo de entrar?

A resposta está em uma palavra: privatização. A Assembleia Legislativa de Minas Gerais aprovou, em dezembro de 2025, a lei que autoriza a desestatização da empresa. O governador Romeu Zema definiu o modelo de venda, os acionistas aprovaram o novo estatuto em fevereiro de 2026, e agora o processo avança para o leilão, previsto para o primeiro semestre de 2026.

Nesta análise completa, vamos dissecar o CSMG3 sob todos os ângulos: fundamentalista, técnico, qualitativo e estratégico. Prepare o café e vamos fundo nos dados.

Quem é a Copasa e o que ela faz?

A Companhia de Saneamento de Minas Gerais (Copasa), fundada em 1963, é uma das maiores empresas de saneamento básico do Brasil. Com sede em Belo Horizonte, a empresa atende hoje mais de 7 milhões de economias em 639 municípios mineiros, uma presença que cobre água, esgoto e resíduos sólidos para grande parte da população do estado.

Na bolsa de valores (B3), ela é negociada sob o ticker CSMG3, como ação ordinária. O Estado de Minas Gerais detém atualmente 50,03% do capital, fatia que está no centro do processo de privatização em curso. Trata-se de uma empresa de infraestrutura essencial, com características de utility: receitas previsíveis, contratos de longo prazo e uma regulação sólida que protege os negócios.

| Dado | Valor |

|---|---|

| Fundação | 1963 |

| Sede | Belo Horizonte / MG |

| Ticker B3 | CSMG3 |

| Municípios atendidos | 639 |

| Economias atendidas | +7 milhões |

| Participação do Estado (MG) | 50,03% |

| Segmento de listagem | Novo Mercado (B3) |

Análise Quantitativa

Os números são a espinha dorsal de qualquer análise séria. Vamos direto ao ponto com os indicadores financeiros mais relevantes da Copasa.

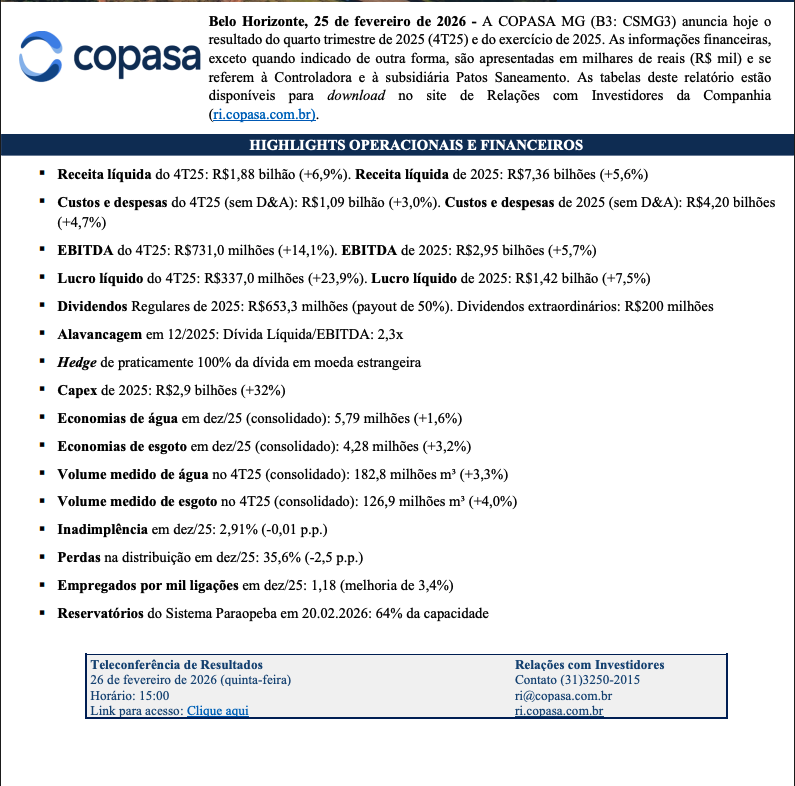

Resultados Financeiros 2025

| Indicador | 2025 (Anual) | Variação vs 2024 |

|---|---|---|

| Receita Líquida | R$ 7,36 bilhões | +~7% |

| Lucro Líquido | R$ 1,42 bilhão | +7,5% |

| EBITDA | R$ 2,95 bilhões | Estável |

| Investimentos (CAPEX) | R$ 2,9 bilhões | +32% (recorde) |

| Dívida Líquida (dez/25) | R$ 6,06 bilhões | Aumento |

| Dívida Líquida / EBITDA | 2,1x | vs 1,5x em 2023 |

Indicadores Fundamentalistas (março/2026)

| Indicador | Valor |

|---|---|

| P/L (Preço/Lucro) | ~14x |

| P/VP (Preço/Valor Patrimonial) | ~2,4x |

| ROE (Retorno sobre Patrimônio) | 16,5% |

| ROA (Retorno sobre Ativos) | 7,98% |

| Margem Líquida | 17% |

| Margem Bruta | 42,4% |

| Margem EBITDA | ~39%–40% |

| Dividend Yield (TTM) | ~3,4%–4,3% |

| Payout Ratio | ~62% |

É importante destacar que o CAPEX recorde de R$ 2,9 bilhões em 2025 e o plano de R$ 21 bilhões de 2026 a 2030 pressionam o fluxo de caixa livre no curto prazo. A empresa está investindo pesado na universalização do saneamento, o que é positivo para o longo prazo, mas gera alavancagem no momento.

Dividendos Recentes

| Evento | Valor |

|---|---|

| Dividendos extraordinários (dez/2025) | R$ 200 milhões |

| Dividendos regulares (2025) | R$ 653,3 milhões |

| Proventos (fev/2026) | R$ 557,8 milhões (R$ 0,48/ação) |

| Ex-dividend date previsto | 9 de março de 2026 |

| Projeção DY 2026 (Bradesco BBI) | ~7% (assumindo payout 75% a.a.) |

Análise Qualitativa

Os números contam metade da história. A outra metade está no contexto estratégico e nos catalisadores qualitativos que moldam o futuro da empresa.

O Catalisador Central: A Privatização

A narrativa que domina CSMG3 em 2026 é uma só: a privatização. O processo está bem avançado:

- Dezembro/2025: ALMG aprova a lei de desestatização

- Janeiro/2026: Governador Zema define modelo de venda das ações

- Fevereiro/2026: Acionistas aprovam novo estatuto e golden share

- Sindicato de bancos formado para conduzir a oferta

- Leilão previsto: Primeiro semestre de 2026 (possivelmente março–abril)

O governo estadual pode vender até 100% de sua participação de 50,03%, podendo manter até 5% com uma golden share caso entre um investidor estratégico (que pode adquirir até 30% do capital). Os recursos da venda irão para pagamento da dívida de Minas Gerais com a União, o que dá ao governador Zema forte incentivo pessoal e político para concluir o processo rapidamente.

Reajuste Tarifário de 6,56% em 2026

A agência reguladora estadual autorizou um reajuste tarifário médio de 6,56% em vigor desde 22 de janeiro de 2026. Esse reajuste protege as margens da empresa e garante crescimento real de receita, mesmo em ambiente de inflação controlada.

Riscos Qualitativos a Monitorar

- Contrato com Belo Horizonte: representa ~27% da receita e está em processo de renovação. É o maior risco individual do portfólio

- Ajustes por cobrança excessiva: possíveis passivos regulatórios

- Custos com pessoal crescentes: pressão em margens no curto prazo

- Execução do CAPEX ambicioso: R$ 3,1 bilhões planejados para 2026 exigem gestão eficiente

Análise Técnica

Do ponto de vista técnico, CSMG3 atravessou uma das altas mais expressivas do setor de utilities nos últimos anos. Em 9 de março de 2026, a ação era negociada a R$ 53,14, com a variação de 52 semanas entre R$ 19,06 e R$ 59,33, o que representa um potencial de +130% para quem comprou no piso anual.

| Nível Técnico | Valor (março/2026) |

|---|---|

| Cotação atual | R$ 53,14 |

| Mínima 52 semanas | R$ 19,06 |

| Máxima 52 semanas | R$ 59,33 |

| Média Móvel 50 dias | ~R$ 53,32 |

| RSI2 | ~57,34 (neutro) |

A ação opera próxima à sua média móvel de 50 dias, o que sugere uma consolidação após o forte rali. O RSI indica que o papel não está sobrecomprado nem sobrevendido, há espaço tanto para subir (caso o leilão de privatização seja confirmado) quanto para correções (caso haja atrasos ou decepcione).

Preços-Alvo dos Principais Bancos (2026)

| Banco/Corretora | Preço-Alvo | Recomendação |

|---|---|---|

| XP Investimentos | R$ 53,60 | Compra |

| BTG Pactual | R$ 52,00 | Compra |

| Itaú BBA | R$ 55,90 | Compra |

| UBS BB | R$ 48,00 | Compra |

| Bradesco BBI | R$ 56,00 | Neutro |

| Consenso analistas | R$ 52,71 | Compra majoritária |

Importante: com a ação em R$ 53,14 e os preços-alvo concentrados entre R$ 48 e R$ 56, o upside potencial começou a ser precificado. O mercado já antecipou grande parte da privatização. Isso não significa que a ação vai cair, mas sugere que o potencial de alta a partir de agora é mais moderado do que o rali já observado.

Análise SWOT — CSMG3

| Forças | Fraquezas |

|---|---|

| Monopólio natural em 639 municípios mineiros | Alta concentração em BH (~27% da receita) |

| Receitas recorrentes e previsíveis | Dívida crescente (DL/EBITDA 2,1x) |

| Reajuste tarifário de 6,56% em 2026 | Pressão de custos com pessoal |

| CAPEX registrado de eficiência hídrica | Margens sob pressão no curto prazo |

| Oportunidades | Ameaças |

|---|---|

| Privatização como catalisador de valor | Atraso ou cancelamento do leilão |

| Novo marco do saneamento (universalização) | Reajuste tarifário negativo futuro |

| Plano de R$ 21 bi em 5 anos (crescimento) | Risco político (mudança de governo) |

| Potencial dividend yield de ~7% pós-privatização | Perda de contrato com Belo Horizonte |

Resumo da Ópera

A CSMG3 é hoje um dos ativos mais debatidos do mercado brasileiro, e por boas razões. A empresa tem fundamentos sólidos: liderança regional, receitas previsíveis, política de dividendos consistente e um plano de crescimento ambicioso alinhado com o novo marco do saneamento.

O grande catalisador de 2026, a privatização, já foi parcialmente precificado nas ações. Isso significa que o investidor que entrar agora está comprando uma empresa eficiente, mas pagando um múltiplo acima da média histórica do setor (P/L ~14x, P/VP ~2,4x). Não é uma entrada óbvia de deep value, mas pode ser válida para quem acredita que a privatização trará eficiência operacional, melhora de margens e dividendos mais robustos no longo prazo.

Para o investidor de longo prazo e orientado a dividendos, CSMG3 continua interessante, especialmente se o yield projetado de ~7% para 2026 (estimativa Bradesco BBI) se confirmar. Já para o trader de curto prazo, o risco-retorno após o forte rali exige atenção redobrada ao fluxo de notícias sobre o leilão.

“A Copasa é o saneamento de Minas Gerais. Privatizar significa destrancar valor represado por décadas de gestão estatal.”

Perguntas Frequentes (FAQ)

1. CSMG3 é uma boa ação para comprar em 2026?

Depende do seu perfil. Os fundamentos são sólidos e a privatização é um catalisador real. No entanto, após +130% de valorização em 12 meses, o valuation já está esticado. Avalie seu horizonte de investimento antes de decidir.

2. Quando será o leilão de privatização da Copasa?

O processo avança para o primeiro semestre de 2026. Há expectativa de lançamento da oferta entre março e abril de 2026, antes de eventual saída do governador Zema da gestão estadual.

3. A Copasa paga bons dividendos?

A empresa tem política trimestral de dividendos com payout histórico em torno de 62%. Em fevereiro de 2026, distribuiu R$ 557,8 milhões (R$ 0,48 por ação). O Bradesco BBI projeta um yield de ~7% para 2026 com payout de 75%.

4. Qual é o preço-alvo médio de CSMG3?

O consenso de analistas aponta para R$ 52,71, com estimativas variando entre R$ 48 (UBS BB) e R$ 56 (Bradesco BBI e Itaú BBA). A cotação atual (R$ 53,14) já está alinhada com a maioria dos preços-alvo.

5. O que acontece com as ações após a privatização?

Historicamente, empresas privatizadas tendem a melhorar eficiência operacional e margens no médio prazo. A entrada de um parceiro estratégico privado pode destravar valor, aumentar dividendos e acelerar investimentos.

6. Qual é o maior risco de CSMG3?

O maior risco imediato é o contrato com Belo Horizonte, que representa ~27% da receita e está em renovação. Uma não-renovação ou renegociação desfavorável teria impacto significativo nos resultados. Outro risco relevante é atraso ou cancelamento do processo de privatização.

7. CSMG3 está cara ou barata agora?

Com P/L de ~14x e P/VP de ~2,4x, a ação está acima da média histórica para o setor de utilities/saneamento no Brasil. Não está cara de forma absurda, mas o valuation justo já contempla grande parte do potencial da privatização.

8. Qual foi a valorização de CSMG3 nos últimos 12 meses?

As ações da Copasa valorizaram mais de 130% nos 12 meses até fevereiro de 2026, saindo de mínimas históricas de R$ 19,06 para máximas de R$ 59,33 — um dos maiores ralis do setor de saneamento na história da B3.

9. A Copasa é afetada pelo Marco do Saneamento?

Positivamente. O novo marco exige universalização do saneamento básico no Brasil até 2033, o que multiplica a demanda por investimentos no setor. A Copasa está posicionada com plano de R$ 21 bilhões entre 2026 e 2030 para atender essa demanda.

Aviso de Risco

Este artigo tem caráter exclusivamente informativo e educacional. Nada aqui constitui recomendação de compra ou venda de ativos financeiros. Todo investimento em renda variável envolve riscos, incluindo a possibilidade de perda total do capital investido. Cada investidor deve tomar suas próprias decisões com base em seu perfil de risco, objetivos e horizonte de investimento. Consulte um profissional certificado antes de investir. O autor pode ou não ter posição nos ativos mencionados.

Referências

- Relatório de Resultados 2025 — Copasa (RI Copasa)

- XP Investimentos — Relatório CSMG3 (jan/2026)

- BTG Pactual — Análise Copasa (fev/2026)

- Itaú BBA — Relatório CSMG3 (jan/2026)

- Bradesco BBI — Análise setor de saneamento (2026)

- InfroMoney — Cobertura Copasa 2025/2026

- Status Invest — Indicadores CSMG3

- Investing.com — Dados históricos CSMG3

Comecei a investir em 2014, minhas primeira ações foram da ABEV3 (R$50). Já trabalhei com forex, futuros, cripto e derivativos. Aqui, compartilho ideias de forma descontraída.