ITSA4: Por que a Itaúsa é a Rainha das Holdings Brasileiras

Índice

- Introdução

- O que é a Estratégia de Momentum?

- Quem é a Itaúsa?

- Análise Quantitativa

- Análise Qualitativa

- Análise Técnica

- Análise SWOT

- Hora de Estudar: ITSA4 Merece um Lugar no Portfólio?

- FAQ

- Aviso de Risco

- Referências

Introdução

No xadrez, o rei é a peça mais valiosa do tabuleiro, não por poder mover rapidamente, mas por ser a razão de todo o jogo. A Itaúsa, dona do ticker ITSA4, funciona exatamente assim no mercado financeiro brasileiro: ela é a holding que controla o maior banco privado da América Latina, o Itaú Unibanco, e ainda acumula participações estratégicas em empresas como Copa Energia, Dexco, Alpargatas, NTS e Aegea Saneamento. Quem compra ITSA4 não compra uma ação; compra uma fatia de um império cuidadosamente montado por uma das famílias mais sofisticadas do capitalismo brasileiro.

Em 2025, enquanto a maioria dos investidores debatia se o Brasil ia ou não num ciclo de queda de juros, a Itaúsa simplesmente entregava resultado após resultado: +35% de valorização nas ações, lucro trimestral recorde de R$ 4,12 bilhões no 3T25 e projeção de lucro anual de R$ 16,3 bilhões para o exercício de 2025. Isso sem depender de uma narrativa macroeconômica favorável.

E o mais relevante para o investidor de hoje: ITSA4 ainda negocia com um desconto de holding de ~19% sobre o valor de mercado consolidado de suas participações. Este desconto é a oportunidade, e há catalisadores concretos e temporalmente definidos para seu fechamento.

O que é a Estratégia de Momentum?

A estratégia de momentum é fundamentada numa das anomalias mais robustas e persistentes do mercado financeiro: ativos com desempenho superior recente tendem a continuar superando seus pares no futuro próximo. Documentada formalmente por Jegadeesh e Titman em 1993 e posteriormente incorporada ao modelo de cinco fatores de Fama-French, ela explica por que portfólios construídos com base em ativos vencedores dos últimos 6 a 12 meses sistematicamente superam o mercado, e por que ignorar esse fator tem um custo real de oportunidade.

“O mercado leva tempo para precificar completamente uma melhora de fundamentos. O momentum captura justamente esse intervalo, entre o momento em que a notícia positiva ocorre e o momento em que o preço a reflete por completo.”

Para identificar o ponto de entrada ideal em papéis com momentum operacional consolidado, dois instrumentos técnicos são indispensáveis: o RSI2 de Connors, que sinaliza exaustão de venda em janelas de curtíssimo prazo e a EMA de 200 períodos, que separa estruturalmente ativos em tendência de alta de ativos em tendência de baixa. A combinação dos dois permite identificar a jogada certa no momento certo.

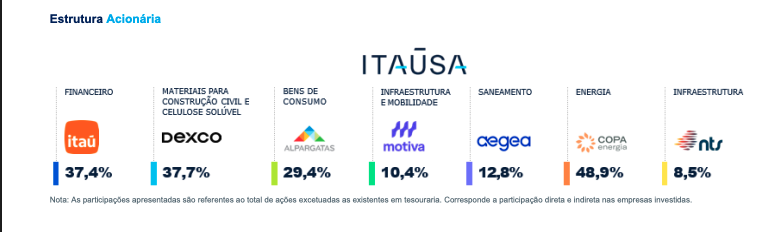

Quem é a Itaúsa?

A Itaúsa S.A. foi formalmente constituída em 6 de maio de 1966 e registrada na CVM em 1977, consolidando-se como a grande holding de investimentos da família Egydio de Souza Aranha, cujos descendentes, as famílias Setubal e Villela, controlam a empresa até hoje. A trajetória da Itaúsa está enraizada numa das histórias de acumulação de capital mais longas do capitalismo brasileiro: o embrião do grupo remonta às fortunas cafeeiras do século XIX e ao Banco Federal de Crédito, fundado em 1943.

Hoje, a companhia possui cerca de 900 mil acionistas pessoas físicas, uma das mais amplas bases de varejo da B3, e um portfólio que transcende em muito a imagem de “holding do Itaú”. Suas investidas atuam em mais de 50 países.

| Empresa Investida | Setor | Papel Estratégico |

|---|---|---|

| Itaú Unibanco | Financeiro | Maior banco privado da América Latina. Principal fonte de resultados da holding (~90% do lucro recorrente). |

| Dexco | Materiais de Construção | Panneis de madeira (Durafloor), louças e metais sanitários (Deca). Líder no mercado doméstico. |

| Copa Energia | Energia / GLP | Distribuição de gás natural e GLP. Participação de 48,9%. Ativo de renda recorrente e previsível. |

| Alpargatas | Consumo / Calçados | Dona das Havaianas, uma das marcas brasileiras mais reconhecidas globalmente. |

| NTS | Infraestrutura / Gás | Nova Transportadora do Sudeste, transporte de gás natural por gasoduto. Receita regulada de longo prazo. |

| Aegea Saneamento | Saneamento | Participação de 13,27% (aumentada em fev/2026 com aporte de R$ 418 mi). Possível IPO em 2026. |

Este portfólio diversificado é ao mesmo tempo a maior força e o maior desafio da Itaúsa: a riqueza das participações não financeiras, muitas delas avaliadas com base em valuations desatualizados cria um desconto estrutural de holding que o mercado não precifica adequadamente. Quando esse desconto fecha, o retorno é assimétrico.

Análise Quantitativa

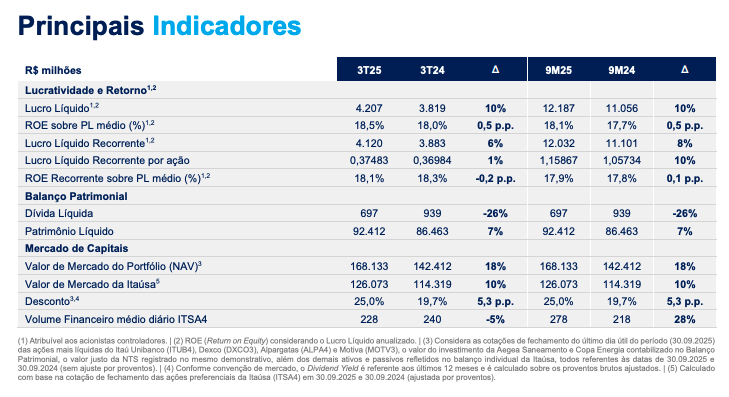

A Itaúsa é uma máquina de geração de lucro. Os números de 2024-2025 não deixam dúvidas: trata-se de uma das empresas mais consistentes na entrega de resultado crescente da B3.

Principais Indicadores Financeiros

| Indicador | Resultado | Variação / Contexto |

|---|---|---|

| Lucro Líquido Recorrente 2024 | R$ 14,78 bilhões | +21,5% vs 2023. Crescimento robusto puxado pelo desempenho do Itaú Unibanco. |

| Lucro Líquido Recorrente 4T24 | R$ 3,679 bilhões | +16% vs 4T23. Quarto trimestre forte, consolidando o melhor ano da história até então. |

| Lucro Líquido Recorrente 1T25 | R$ 3,9 bilhões | +8% vs 1T24. Crescimento sequencial consistente mesmo no primeiro trimestre sazonalmente mais fraco. |

| Lucro Líquido Recorrente 3T25 | R$ 4,12 bilhões | Recorde histórico. +6% vs 3T24. Melhor resultado trimestral já registrado pela companhia. |

| Projeção Lucro 2025 (Safra) | R$ 16,336 bilhões | ROE projetado de 18,2%. Crescimento de ~10,5% sobre 2024. |

| Projeção Lucro 2026 (Safra) | R$ 18,621 bilhões | +14% sobre 2025. Aceleração estrutural prevista pós-reforma tributária (2027). |

| Patrimônio Líquido (set/2025) | R$ 96,86 bilhões | VPA de R$ 8,24/ação. Crescimento contínuo de patrimônio reflete acumulação real de valor. |

| Valorização ITSA4 em 2025 | +35% | Performance superior ao Ibovespa no período — momentum real de preços e fundamentos. |

| Aporte em Aegea (fev/2026) | R$ 418,1 milhões | Elevou participação para 13,27%. Reforça compromisso com o setor de saneamento em crescimento. |

Um lucro trimestral de R$ 4,12 bilhões colocaria a Itaúsa, se fosse uma empresa independente, entre as 10 mais lucrativas do Brasil em qualquer trimestre. Ela não é independente, é a holding que controla o banco mais lucrativo da América Latina. Isso é estrutura de capital de qualidade máxima.

Previsões de Dividendos e Dividend Yield

| Horizonte | Dividend Yield Projetado | Fonte |

|---|---|---|

| 2025 | 5,6% | Goldman Sachs |

| 2025 (com extraordinários) | 6,5% | Banco Safra |

| 2026 | 6,3% | Goldman Sachs |

| 2027 | 6,9% | Goldman Sachs |

Para 2026, a Itaúsa já confirmou JCP trimestrais fixos de R$ 0,02/ação líquido, com pagamentos em abril, julho, outubro de 2026 e janeiro de 2027. Adicionalmente, foram confirmados pagamentos extras de R$ 0,024/ação em janeiro de 2026. A empresa demonstra um calendário de proventos previsível, um diferencial real para o investidor que busca renda recorrente.

Projeções e Recomendações dos Analistas

| Casa de Análise | Recomendação | Preço-Alvo ITSA4 | Upside Implícito |

|---|---|---|---|

| Banco Safra | Compra | R$ 18,00 | ~30% |

| Goldman Sachs | Compra | R$ 11,00 (alvo 2025) | Base conservadora |

| Consenso Investing.com | Compra Forte (12 analistas) | R$ 16,03 (média) | R$ 13,72 a R$ 18,00 |

Análise Qualitativa

Por trás dos números da Itaúsa há um conjunto de vantagens competitivas que poucas holdings no mundo conseguem replicar. A análise qualitativa revela por que essa empresa é mais do que a soma de suas partes.

1. O Desconto de Holding: A Oportunidade que o Mercado Não Fecha Sozinho

O desconto de holding é a diferença entre o valor de mercado das participações da Itaúsa e o preço pelo qual a ação ITSA4 é negociada na bolsa. Em março de 2025, o Goldman Sachs estimava esse desconto em 19%, acima da média histórica da companhia. Em termos simples: quem compra ITSA4 está comprando R$ 1 em ativos por R$ 0,81.

Mas por que esse desconto existe? Porque as participações não financeiras; Aegea, Copa Energia, NTS, são contabilizadas com base em valuations históricos, muitas vezes desatualizados. Quando essas empresas fazem IPO ou têm suas participações reavaliadas, o desconto fecha abruptamente. O posicionamento do IPO da Aegea, em curso, é exatamente o tipo de catalisador que o mercado aguarda.

2. A Reforma Tributária de 2027: Um Catalisador Temporal e Definido

A partir de janeiro de 2027, a reforma tributária eliminará as ineficiências de PIS/COFINS sobre os JCP recebidos pelo Itaú Unibanco e repassados à Itaúsa. Essa mudança é estrutural: vai aumentar o fluxo de caixa líquido disponível para distribuição de dividendos sem qualquer esforço operacional adicional. Quem está em ITSA4 antes de 2027 captura o re-rating completo desse catalisador, quem espera paga o preço ajustado.

3. Governança Familiar com Visão de Gerações

As famílias Setubal e Villela gerenciam a Itaúsa com um horizonte de investimento que transcende ciclos de mercado. Não há pressão por resultado trimestral, há construção de valor intergeracional. Esse modelo de governança produz decisões de alocação de capital disciplinadas, como o aumento estratégico de participação em Aegea em 2026 num momento em que outros vendiam ativos de saneamento por pressão de curto prazo.

Com ~900 mil acionistas pessoas físicas, a Itaúsa também tem uma das maiores e mais fidelizadas bases de varejo da B3, o que cria liquidez permanente e estabiliza o fluxo de papel mesmo em períodos de volatilidade macro.

4. Diversificação Real: Não é Apenas o Itaú

Embora o Itaú Unibanco represente a maior parte dos resultados, a Itaúsa está ativamente diversificando. Copa Energia, NTS, Aegea e Dexco representam fluxos de caixa não correlacionados com o ciclo bancário, o que reduz o risco sistêmico do portfólio. A estratégia da holding é deliberada: construir exposição a setores regulados e de infraestrutura que geram receita recorrente independentemente do ciclo de juros.

Análise Técnica

A análise técnica da ITSA4 precisa ser contextualizada: o papel carrega o comportamento de uma holding de banco em ciclo de juros domésticos elevados, o que historicamente cria pressão no preço mesmo quando os fundamentos operacionais são sólidos. Esse contexto é justamente onde o momentum se manifesta: na resiliência do papel mesmo sob pressão macro.

| Ferramenta | Leitura no Cenário Atual | Interpretação Estratégica |

|---|---|---|

| EMA de 200 Períodos | ITSA4 opera acima da EMA200 após a valorização de +35% em 2025, confirmando tendência de médio prazo positiva. | Ativos que sustentam a EMA200 após forte valorização anual raramente invertem tendência sem deterioração de fundamentos. A Itaúsa não apresenta sinais dessa deterioração; ao contrário, cada trimestre entrega novo recorde. |

| RSI2 de Connors (2 períodos) | Pullbacks de ITSA4 para RSI2 abaixo de 10 configuram o sinal clássico de “overbought momentarily, oversold short-term” em ativo com momentum de médio prazo positivo. | Larry Connors documentou taxas de acerto superiores a 70% para reversões de 5 a 10 pregões nessa configuração. Em ativos de qualidade como a Itaúsa, o setup é ainda mais confiável pela base de compradores institucionais permanentes. |

| Valuation vs. NAV | Desconto de holding de ~19% sobre o NAV (valor dos ativos líquidos) — acima da média histórica da empresa. | Quando o desconto de holding está acima da média histórica e há catalisadores concretos para seu fechamento (IPO Aegea, reforma tributária 2027), o assimetria risk/reward é positiva. Quem entra no desconto captura tanto o crescimento dos lucros quanto o fechamento do prêmio. |

O consenso “Compra Forte” de 12 analistas no Investing.com, com preço-alvo médio de R$ 16,03 e máximo de R$ 18,00 (Safra), representa um dos maiores conjuntos de convergência institucional sobre ITSA4 nos últimos anos. Quando o mercado de research converge assim, o risco de estar errado diminui significativamente.

Análise SWOT

| Forças (Strengths) | Fraquezas (Weaknesses) |

|---|---|

| Controla o maior banco privado da América Latina — posição de mercado inexpugnável e geradora de caixa. | Concentração excessiva no Itaú Unibanco (~90% do lucro) cria dependência estrutural do setor bancário. |

| Lucro recorde de R$ 4,12 bilhões num único trimestre (3T25). Crescimento composto anual de mais de 15% nos últimos 3 anos. | Desconto de holding persistente dificulta o reconhecimento total do valor pelo mercado no curto prazo. |

| ~900 mil acionistas pessoas físicas, liquidez e estabilidade de base comparável a poucos ativos da B3. | Participações em empresas não listadas (Aegea, Copa Energia, NTS) avaliadas com base em valuations desatualizados. |

| Governança de longo prazo pelas famílias Setubal/Villela, decisões de alocação de capital com horizonte de gerações. | Reforma tributária de 2027, apesar de positiva, é um catalisador futuro, não imediato. O mercado pode demorar para precificá-la. |

| Oportunidades (Opportunities) | Ameaças (Threats) |

|---|---|

| IPO da Aegea em 2026 pode revelar valor de participação subprecificada no balanço da Itaúsa. | Selic persistentemente alta comprime múltiplos de holdings bancárias e dificulta a percepção de valor pelo mercado. |

| Reforma tributária de 2027 elimina ineficiência de PIS/COFINS sobre JCP, aumento direto do fluxo de dividendos. | Deterioração macroeconômica pode impactar qualidade dos ativos do Itaú Unibanco e puxar lucro recorrente para baixo. |

| Recompra de ações em 2026, expectativa de mercado de retorno desse programa que impulsionaria o preço por ação. | Mudanças regulatórias bancárias (Banco Central, Basileia IV) podem exigir mais capital do Itaú Unibanco e reduzir dividendos upstream. |

| Crescimento das participações não financeiras em setores regulados (saneamento, energia) como hedge natural ao ciclo bancário. | Risco de concentração: eventual deterioração no Itaú Unibanco afeta de forma desproporcional os resultados consolidados da holding. |

Hora de Estudar: ITSA4 Merece um Lugar no Portfólio?

A tese do ITSA4 tem uma estrutura rara no mercado brasileiro: é simultaneamente uma história de crescimento (lucro recorrente crescendo 10-15% ao ano de forma consistente), de renda (dividend yield de 5,6% a 6,9% projetado) e de valor (desconto de holding de ~19% sobre o NAV). Encontrar esses três vetores convergindo num único ativo é excepcional.

Os catalisadores para o fechamento do desconto de holding são reais e com datas definidas: o possível IPO da Aegea ainda em 2026, a reforma tributária de 2027 eliminando o custo de PIS/COFINS sobre JCP, e a eventual retomada do programa de recompra de ações que, quando implementado de forma robusta, historicamente comprime o desconto de forma acelerada.

Quem compra ITSA4 hoje está comprando o maior banco privado da América Latina, infraestrutura de crescimento em saneamento e energia, e uma das governanças mais longevas do Brasil, tudo com 19% de desconto sobre o valor justo. No xadrez, essa é a jogada que o rei faz quando todos focam nas peças menores.

FAQ — Perguntas Frequentes sobre ITSA4

1. O que é a Itaúsa e qual a diferença entre ITSA4 e ITUB4?

A Itaúsa (ITSA4) é uma holding de investimentos que controla o Itaú Unibanco (ITUB4), além de possuir participações em Dexco, Copa Energia, Alpargatas, NTS e Aegea. Comprar ITSA4 significa comprar uma fatia indireta do Itaú Unibanco com desconto de ~19%, mais as outras empresas do portfólio. ITUB4 é a ação direta do banco. A escolha depende do perfil do investidor: ITSA4 oferece mais diversificação e desconto de holding; ITUB4 oferece exposição mais direta ao banco.

2. O que é o “desconto de holding” e por que ele é uma oportunidade?

O desconto de holding é a diferença entre o valor de mercado somado de todas as participações da Itaúsa e o preço pelo qual ITSA4 é negociada. Em ~19%, esse desconto significa que quem compra ITSA4 paga R$ 0,81 por cada R$ 1 de ativos. O desconto existe porque o mercado é cético quanto às participações não listadas (avaliadas por valuations históricos). Quando essas participações são reavaliadas via IPO, venda ou nova rodada, o desconto fecha e o upside se materializa.

3. Quais são os dividendos confirmados da Itaúsa para 2026?

A Itaúsa confirmou JCP trimestrais fixos de R$ 0,02/ação (líquido) para os quatro trimestres de 2026, com pagamentos em 1º de abril, 1º de julho, 1º de outubro de 2026 e 4 de janeiro de 2027. Também foram confirmados pagamentos adicionais referentes a 2025. O dividend yield projetado para 2026 é de 6,3% (Goldman Sachs) a 6,5% (Safra com extraordinários).

4. Por que a Itaúsa cresce mesmo com juros altos?

Porque o Itaú Unibanco, sua principal investida, é beneficiado por juros altos: a margem financeira do banco se expande em ciclos de juro elevado, pois ele capta barato (poupança, conta corrente) e empresta caro. O paradoxo da Itaúsa é que a mesma Selic que pressiona os múltiplos da ação também alimenta o lucro da sua principal investida, o que cria uma assimetria operacional favorável no longo prazo.

5. Como o RSI2 de Connors se aplica à ITSA4?

O RSI2 de Connors é um indicador de 2 períodos extremamente sensível a movimentos de curtíssimo prazo. Quando o RSI2 da ITSA4 cai abaixo de 10, enquanto o papel opera acima da EMA200 e os fundamentos permanecem intactos configura-se o sinal de “pullback buying” documentado por Larry Connors, com taxa de acerto historicamente superior a 70% para reversões de 5 a 10 pregões. Em ativos de liquidez alta como a ITSA4, esse sinal é particularmente confiável.

6. O que muda com a reforma tributária de 2027 para a Itaúsa?

A reforma tributária elimina a ineficiência tributária de PIS/COFINS sobre os JCP recebidos pelo Itaú Unibanco e repassados à Itaúsa. Na prática, isso aumenta o fluxo de caixa disponível para distribuição de proventos sem esforço operacional adicional. É um catalisador estrutural e temporalmente definido, a partir de janeiro de 2027 que o mercado ainda não precificou completamente.

7. O que é o potencial IPO da Aegea e como afeta a ITSA4?

A Aegea Saneamento iniciou em 2025 o processo de estudo para um possível IPO. A Itaúsa possui 13,27% da Aegea, participação que está contabilizada com base em valuations históricos possivelmente desatualizados. Se um IPO ocorrer, o valor de mercado da participação será atualizado para o preço de abertura, potencialmente revelando valor oculto no balanço da Itaúsa, o que contribui diretamente para o fechamento do desconto de holding.

8. Quais são os riscos principais de investir em ITSA4?

Os principais riscos são: (1) concentração excessiva no Itaú Unibanco, qualquer deterioração no banco impacta proporcionalmente a holding; (2) manutenção do desconto de holding por mais tempo do que o esperado se os catalisadores atrasarem; (3) mudanças regulatórias bancárias que exijam mais capital do Itaú e reduzam dividendos upstream; (4) deterioração macroeconômica severa impactando a qualidade dos ativos do banco.

9. Por que comprar ITSA4 em vez de ITUB4 diretamente?

Há três argumentos para preferir ITSA4: (1) o desconto de holding de ~19% funciona como uma margem de segurança embutida; você compra o mesmo Itaú por menos; (2) a diversificação para Copa Energia, Aegea, NTS e Dexco reduz a dependência total do ciclo bancário; (3) o potencial de fechamento do desconto via IPO de participações e reforma tributária de 2027 não está presente em ITUB4. O risco é o mesmo; o potencial de retorno da ITSA4 é estruturalmente maior.

Aviso de Risco

Este artigo tem caráter estritamente educativo e informativo, baseado em dados públicos, fontes jornalísticas e análises de mercado amplamente disponíveis. Não constitui recomendação de compra, venda ou manutenção de qualquer ativo financeiro, incluindo ITSA4. Investimentos em renda variável envolvem riscos, incluindo a possibilidade de perda total ou parcial do capital investido. Cada investidor deve realizar sua própria análise, considerar seu perfil de risco e horizonte de investimento e, quando necessário, consultar um profissional certificado pela CVM. Rentabilidade passada não é garantia de rentabilidade futura.

Referências

- Itaúsa S.A. — Resultados 3T25, 1T25, 4T24 e Exercício 2024 (Lucro recorrente R$ 14,78 bilhões). RI/CVM.

- Itaúsa S.A. — Comunicado de aumento de participação na Aegea Saneamento, fevereiro de 2026. CVM.

- Banco Safra Research — ITSA4, preço-alvo elevado para R$ 18, dividend yield implícito 6,5%, novembro de 2025 / março de 2026.

- Goldman Sachs Research — Itaúsa (ITSA4), recomendação de compra, projeção lucro 2025-2027 e dividend yield, março de 2025.

- Investing.com — Consenso “Compra Forte” de 12 analistas, preço-alvo médio R$ 16,03, máxima R$ 18,00.

- InfoMoney e Estadão Broadcast — Cobertura de resultados trimestrais da Itaúsa 2024-2025.

- MoneyTimes — Análise desconto de holding ITSA4 e catalisadores para fechamento, 2025.

- Connors, L. e Alvarez, C. — Short Term Trading Strategies That Work, TradingMarkets Publishing, 2009.

- Wikipedia / Itaúsa.com.br — Histórico institucional, fundação, portfólio e estrutura de governança.

- FinanceNews.com.br — Safra eleva preço-alvo ITSA4 para R$ 18, upside de 30%, março de 2026.

- https://api.mziq.com/mzfilemanager/v2/d/afd9200b-9b01-4d1c-bdd9-9b2c1e9b3b4d/8852c65d-abf2-87f8-2e4e-ad7609a7323f?origin=2

Comecei a investir em 2014, minhas primeira ações foram da ABEV3 (R$50). Já trabalhei com forex, futuros, cripto e derivativos. Aqui, compartilho ideias de forma descontraída.