MULTI3: Por que a Multiplan é o Xadrez do Mercado de Shoppings Premium no Brasil

Índice

- Introdução

- O que é a Estratégia de Momentum?

- Quem é a Multiplan?

- Análise Quantitativa

- Análise Qualitativa

- Análise Técnica

- Análise SWOT

- Resumo da Ópera: MULTI3 Merece seu Estudo?

- FAQ

- Aviso de Risco

- Referências

Introdução

Existe uma categoria de empresa que dorme mal em ciclos de juros altos, mas que quando o mercado entende o que ela realmente vale, sobe de forma firme, consistente e com fundamentos que nenhuma análise superficial consegue ignorar. A Multiplan, dona do ticker MULTI3 e responsável por alguns dos endereços mais icônicos do varejo brasileiro, é exatamente essa empresa.

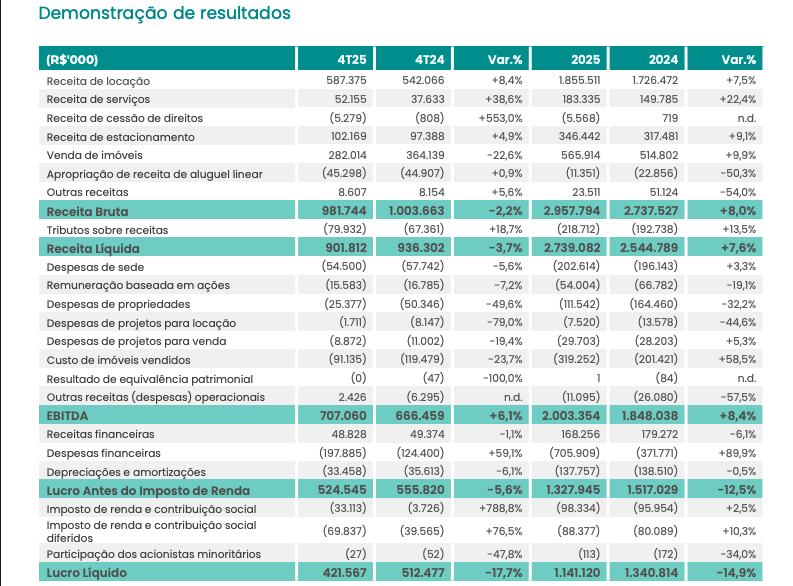

Em 2025, enquanto boa parte das ações do setor imobiliário sofria com a pressão dos juros domésticos acima de 14%, a Multiplan entregava o melhor NOI (Net Operating Income) de sua história: R$ 2,08 bilhões, com uma margem de 94,9%, a maior já registrada pela companhia em termos anuais. Ao mesmo tempo, mantinha a taxa de ocupação em 96,6%, uma resistência operacional que a maioria dos analistas definiria como invejável até em ciclos de expansão.

Esta é a tese do momentum de MULTI3: não é uma empresa que aposta em recuperação, é uma empresa que entrega crescimento mesmo quando o contexto macro não colabora. Quando o contexto melhorar, o mercado vai cobrar esse prêmio.

O que é a Estratégia de Momentum?

A estratégia de momentum parte de uma observação empírica amplamente documentada nas finanças comportamentais: ativos que performam acima da média em determinado período tendem a continuar performando acima da média no período seguinte. Isso contraria a intuição do investidor de “comprar o que caiu”, mas é suportado por décadas de pesquisa acadêmica ,de Jegadeesh e Titman (1993) ao modelo de cinco fatores de Fama-French (2015).

“O momentum existe porque os preços sobem gradualmente em resposta a notícias positivas. Os investidores são lentos para reagir. Quem percebe esse atraso e entra cedo captura o movimento completo.”

Dois instrumentos técnicos são particularmente úteis para identificar o momento de entrada nesse tipo de ativo: o RSI2 de Connors (indicador de reversão de curtíssimo prazo em tendências de médio prazo) e a EMA de 200 períodos (que separa tendências de alta de tendências de baixa no longo prazo). Vamos aplicar ambos à MULTI3 na seção de análise técnica.

Quem é a Multiplan?

A Multiplan Empreendimentos Imobiliários S.A. foi fundada em 1974 pelo economista e empreendedor José Isaac Peres, e seu primeiro grande empreendimento foi o BH Shopping, inaugurado em 1979 em Belo Horizonte numa localização que muitos consideraram ousadia de quem não conhecia o mercado. O trevo rodoviário próximo ao empreendimento acabou virando o logotipo da empresa. Uma metáfora perfeita para uma empresa que transforma pontos cegos em oportunidades de valor.

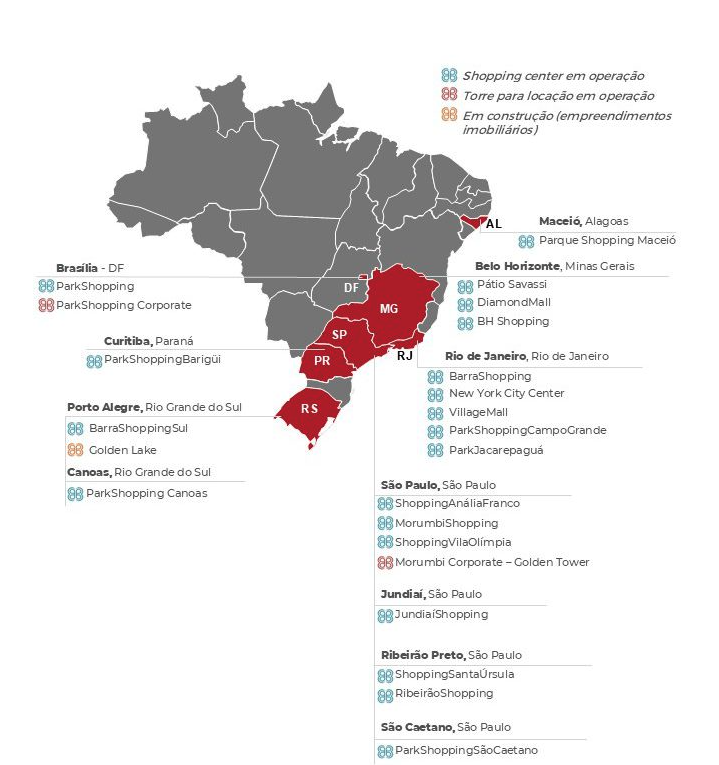

Hoje, com 51 anos de história, a Multiplan opera um portfólio de 20 shopping centers e dois complexos corporativos, distribuídos por 8 estados brasileiros e com mais de 2 milhões de m² de área comercial. O portfólio inclui nomes que definem o varejo premium do país:

| Shopping | Cidade/Estado | Destaque |

|---|---|---|

| BarraShopping | Rio de Janeiro, RJ | Um dos maiores shoppings da América Latina; expansão programada 2026. |

| MorumbiShopping | São Paulo, SP | Ícone do varejo paulistano; alto tráfego e mix de luxo consolidado. |

| DiamondMall | Belo Horizonte, MG | Expansão inaugurada em novembro de 2024; foco em marcas premium. |

| Village Mall | Rio de Janeiro, RJ | Sede da primeira loja oficial Apple do Brasil (2014). Luxo concentrado. |

| ParkShopping | Brasília, DF | Referência em Brasília; complexo multiuso com torres corporativas. |

| ParkShoppingBarigüi | Curitiba, PR | Líder em Curitiba; expansão 2026 já no planejamento estratégico. |

A empresa abriu capital na B3 em 2007 e integra o Ibovespa desde 2015. Seu modelo de negócio é verticalmente integrado, da aquisição de terrenos ao desenvolvimento arquitetônico, da inauguração do shopping à administração permanente, criando margens operacionais que benchmarks setoriais consideram excepcionais.

Análise Quantitativa

Os números da Multiplan não precisam de narrativa agressiva para convencer. Eles falam por si, e dizem que a empresa entrega resultados crescentes mesmo sob pressão macro máxima.

Principais Indicadores Operacionais e Financeiros

| Indicador | Resultado | Variação / Contexto |

|---|---|---|

| NOI Anual 2025 | R$ 2,08 bilhões | +12,0% a/a. Maior NOI da história da empresa. |

| Margem NOI Anual 2025 | 94,9% | Melhor margem anual já registrada. Benchmark de eficiência do setor. |

| NOI 4T25 | R$ 618,9 milhões | +13,7% a/a. Maior margem NOI trimestral da história: 96,1%. |

| EBITDA 4T25 | R$ 707 milhões | +6,1% a/a. Acima do consenso de analistas. |

| EBITDA Anual 2024 | R$ 1,84 bilhão | +22,3% vs 2023. Segundo ano consecutivo de recorde histórico. |

| Lucro Líquido 2024 | R$ 1,3 bilhão | +31,4% vs 2023. Maior lucro desde o IPO em 2007. |

| Margem Líquida 2024 | 52,7% | Maior margem líquida desde o IPO (2007). |

| Taxa de Ocupação 4T25 | 96,6% | Estável em patamar historicamente elevado; inadimplência líquida -0,9%. |

| SSS (Vendas Mesmas Lojas) 4T25 | +4,0% a/a | Crescimento real positivo acima da abertura de novos shoppings. |

| SSR (Aluguéis Mesmas Lojas) 4T25 | +5,0% a/a | Repasse de valor acima da inflação do período — poder de precificação real. |

| Despesas de Propriedade 2025 | Menor nível desde 2015 | Queda de 32,2% — controle de custos excepcional sem cortar investimento. |

| Alavancagem | 2,26x Dívida Líq./EBITDA | Caixa de R$ 1,062 bilhão; dívida confortável até 2029. |

Uma inadimplência de -0,9% significa que os lojistas pagaram mais do que deviam — incluindo parcelas atrasadas de períodos anteriores. Isso é o oposto de estresse operacional. É o sinal de que o portfólio da Multiplan está saudável de ponta a ponta.

Projeções para 2026

| Casa de Análise | Recomendação | Preço-Alvo MULTI3 | Upside Implícito |

|---|---|---|---|

| XP Investimentos | Compra | R$ 37,00 | ~24% (base out/25) |

| Santander | Compra | R$ 39,50 | ~41% (base out/25) |

| BB Investimentos | Compra | R$ 35,00 | 17-20% |

| BTG Pactual | Compra | R$ 28,00 | Base conservadora |

| Consenso Mercado | Compra (13 analistas) | R$ 36,29 (média) | ~21,3% |

Análise Qualitativa

Os números da Multiplan são filhos diretos de um conjunto de vantagens competitivas estruturais que poucas empresas no Brasil conseguem replicar. Vamos destrinchá-las.

1. Portfólio Premium: O Ativo que o Ecommerce Não Consegue Copiar

A Multiplan não opera shoppings genéricos. Seu portfólio é concentrado em endereços de alto padrão, BarraShopping, MorumbiShopping, Village Mall, DiamondMall, que funcionam como destinos experienciais, não só pontos de venda. Nesse segmento, o ecommerce não é concorrente: é complemento. A Apple abriu sua primeira loja oficial no Brasil dentro do Village Mall. Isso diz tudo sobre o perfil do cliente e do lojista que a Multiplan atrai.

A consequência direta? Poder de precificação. A empresa consegue repassar aumentos de aluguel acima da inflação (SSR de +5% em 2025), algo que a maioria dos shoppings populares simplesmente não consegue fazer sem perder lojistas.

2. Modelo Multiuso: Sinergias que Transcendem o Aluguel

A Multiplan foi pioneira no conceito multiuso no Brasil, integração de shoppings com torres corporativas, edifícios residenciais e espaços de entretenimento num mesmo complexo urbano. Isso cria vantagens de sinergias únicas: o shopping traz tráfego para os escritórios, os escritórios alimentam os restaurantes e serviços do shopping, e o mix residencial ancora a circulação dos fins de semana.

O Santander Open Mall no BarraShopping Sul e o ParkShopping Corporate em Brasília são exemplos concretos desse modelo. Enquanto REITs americanos levam décadas para aprender esse modelo, a Multiplan já o domina há 40 anos, e está expandindo para novos empreendimentos.

3. Expansão Disciplinada: Crescimento Sem Destruir Caixa

Em 2024, a empresa inaugurou expansões no DiamondMall e ParkShoppingBarigüi, ambas em novembro. Em 2026, expandirá BarraShopping e BH Shopping. O investimento total é de R$ 65 milhões, um valor modesto para o retorno esperado quando se tem lojas como Apple, Rolex e Louis Vuitton querendo espaço nesses mesmos shoppings.

A venda disciplinada de ativos não estratégicos (25% do JundiaíShopping e dois terrenos próximos ao RibeirãoShopping em 2024) demonstra gestão de portfólio ativa, a empresa não é simplesmente uma coletora de ativos. É uma gestora de portfólio premium.

4. Controle de Custos de Classe Mundial

As despesas de propriedade caíram para o menor nível desde 2015 em 2025, uma queda de 32,2% no ano. Isso não é acidente: é resultado de um programa sistemático de eficiência que a empresa vem implementando há anos. A combinação de crescimento de receita com queda de custos é o double trigger que expande margens de forma composta, e é exatamente isso que a Multiplan entregou em 2025.

Análise Técnica

A análise técnica da MULTI3 precisa ser interpretada dentro do contexto macro específico que o ativo enfrenta: ciclo de juros domésticos elevados (Selic acima de 13%) comprimindo múltiplos de todo o setor imobiliário. Isso cria uma assimetria que o analista fundamentalista conhece bem, e que o trader de momentum aproveita com precisão.

| Ferramenta | Leitura no Cenário Atual | Interpretação Estratégica |

|---|---|---|

| EMA de 200 Períodos | MULTI3 opera acima da EMA200, ativo flutua livremente. | Historicamente, ativos com fundamentos sólidos que perdem a EMA200 em ciclo de aperto monetário e a reconquistam no ciclo seguinte geram retornos superiores no período de recuperação. O risco de entrada abaixo da EMA200 é real, mas o potencial de reversão é assimétrico. |

| RSI2 de Connors (2 períodos) | Quando o RSI2 da MULTI3 mergulha abaixo de 10 em ciclos de pressão macro, o ativo sinaliza exaustão de venda de curto prazo. | Larry Connors documentou taxas de acerto acima de 70% para ativos com RSI2 abaixo de 5-10 em tendência de longo prazo positiva. O ponto-chave é ter fundamentos que justifiquem a permanência no papel, e a Multiplan entrega isso com precisão. |

| Valuation vs. Histórico | P/FFO 2026E entre 12x e 15x abaixo da média histórica da empresa em cinco anos de 17x-20x. | A compressão de múltiplos por taxa de juro é temporária quando os fundamentos operacionais não se deterioram. O re-rating ocorre quando a Selic inicia trajetória de queda, e as utilities imobiliárias são as primeiras beneficiadas. |

XP Investimentos, Santander e BB Investimentos convergem em recomendação de compra para MULTI3 com upside médio de 21% a 41%. Essa convergência indica que a assimetria é real, e que o downside está atualmente limitado pelos fundamentos excepcionais.

Análise SWOT

| Forças (Strengths) | Fraquezas (Weaknesses) |

|---|---|

| Portfólio de shoppings premium com poder de precificação real e lojistas de alta renda. | Alavancagem de 2,26x num ciclo de juros elevados pressiona resultado financeiro líquido. |

| NOI de R$ 2,08 bilhões (2025) com maior margem anual da história da empresa (94,9%). | Resultado financeiro líquido afetado pelo CDI alto — custo da dívida corrói lucro líquido. |

| Inadimplência líquida negativa: -0,9% — indica mais recebimento que esperado. | Concentração geográfica em Rio de Janeiro e São Paulo — risco de saturação no longo prazo. |

| Gestão de portfólio ativa: expansões estratégicas e venda de ativos não essenciais. | Dependência do consumo premium brasileiro, que é sensível a crises políticas e econômicas. |

| Oportunidades (Opportunities) | Ameaças (Threats) |

|---|---|

| Queda futura da Selic — re-rating imediato de todo o setor imobiliário, com Multiplan na frente. | Manutenção da Selic em patamar elevado por mais tempo do que o mercado espera. |

| Expansão de BarraShopping e BH Shopping em 2026 — incremento de receita já capitalizado. | Crescimento do ecommerce como complemento pode eventualmente afetar segmentos de menor renda do mix. |

| Modelo multiuso inexplorado em cidades médias — runway de crescimento de longo prazo. | Aumento de IPCA pode comprimir margens de lojistas menores e elevar inadimplência futura. |

| REIT brasileiro consolidado: fundo imobiliários e investidores internacionais querem exposição ao portfólio Multiplan. | Concorrência de novos projetos de shopping premium em São Paulo e Rio de Janeiro. |

Resumo da Ópera: MULTI3 Merece seu Estudo?

A tese da MULTI3 é, em sua essência, uma aposta num re-rating de múltiplos quando o ciclo de juros domésticos mudar de direção, com um portfólio operacional que não precisou de nenhuma ajuda do macro para entregar seus melhores números históricos em 2024 e 2025.

O NOI de R$ 2,08 bilhões, a margem de 94,9%, a ocupação de 96,6% e a inadimplência negativa são os fundamentos de uma empresa que opera em nível de excelência. O risco de curto prazo é real, juros altos comprimem o resultado financeiro e afugentam investidores sensíveis a taxa. Mas para quem tem horizonte de médio prazo, esse risco é o preço do desconto.

Num mercado de renda variável, as melhores oportunidades raramente vêm sem desconforto. MULTI3 entrega desconforto de curto prazo com fundamentos de longo prazo. Esse é o perfil de ativo que a estratégia de momentum reconhece antes do mercado — e é esse momento que estamos vivendo agora.

Se você ainda não tem MULTI3 no radar, o momento de estudar é agora. Se já tem, os números de 2025 reforçam por que o papel está no portfólio.

FAQ — Perguntas Frequentes sobre MULTI3

1. O que é a Multiplan e o que significa MULTI3?

A Multiplan (MULTI3) é uma das maiores empresas de desenvolvimento e administração de shopping centers do Brasil, fundada em 1974 por José Isaac Peres. O ticker MULTI3 representa as ações ordinárias da empresa na B3 (Bolsa de Valores brasileira). A empresa possui 20 shoppings premium e dois complexos corporativos em 8 estados.

2. Por que MULTI3 está abaixo do seu valor histórico?

O principal fator é o ciclo de juros elevados no Brasil (Selic acima de 13%), que comprime os múltiplos de empresas do setor imobiliário. Quando o custo de oportunidade da renda fixa é alto, investidores exigem prêmios maiores de ativos de risco, o que derruba os preços mesmo quando os fundamentos operacionais, como os da Multiplan, são excepcionais.

3. Quais são os dividendos da MULTI3?

A Multiplan distribui Juros Sobre Capital Próprio (JCP) periodicamente. Em 2024-2025, distribuiu JCP de R$ 0,409267/ação (data-com dez/24), R$ 0,235329/ação (data-com dez/24), R$ 0,233675/ação (data-com jun/24) e R$ 0,154830/ação (data-com abr/24). O dividend yield dos últimos 12 meses ficou em torno de 5,0%. A empresa ainda anunciou distribuição de R$ 150 milhões para 2026.

4. O ecommerce é uma ameaça real para a Multiplan?

No segmento premium que a Multiplan opera, o ecommerce tem papel complementar, não substituto. A Apple, o Rolex, a Louis Vuitton e outras marcas de alto padrão dependem da experiência física para criar o vínculo emocional com o cliente. A taxa de ocupação de 96,6% em 2025, mesmo com o crescimento do e-commerce, é a resposta mais direta a essa pergunta.

5. Como o RSI2 de Connors se aplica a MULTI3?

O RSI2 de Connors é um indicador de reversão de curtíssimo prazo altamente sensível. Quando o RSI2 da MULTI3 cai abaixo de 10, em contexto onde o papel ainda tem fundamentos operacionais intactos, configura-se o sinal de “pullback buying” documentado por Larry Connors. A taxa histórica de acerto para reversões dos 5 a 10 pregões seguintes nessa configuração supera 70%.

6. Qual é o preço-alvo dos analistas para MULTI3?

XP Investimentos: R$ 37,00. Santander: R$ 39,50. BB Investimentos: R$ 35,00. Consenso de 13 analistas compilado pelo Investing.com: R$ 36,29 (com máximo de R$ 44,80). O potencial de valorização médio implícito é de 21,3% sobre as cotações recentes.

7. A queda da Selic beneficia diretamente a MULTI3?

Sim, de duas formas simultâneas. Primeiro, reduz o custo da dívida da empresa, melhorando o resultado financeiro e o lucro líquido. Segundo, torna a renda variável mais atrativa versus a renda fixa, o que historicamente provoca re-rating (expansão de múltiplos) de empresas imobiliárias, sendo as de portfólio premium as primeiras a se beneficiar.

8. Qual a diferença entre NOI e EBITDA para shoppings?

O NOI (Net Operating Income) é a métrica mais relevante para avaliar shopping centers: mede a receita operacional líquida das propriedades menos as despesas diretas de operação, excluindo despesas de capital, financeiras e administrativas. Um NOI de 94,9% de margem como o da Multiplan em 2025 significa que praticamente toda a receita vira resultado operacional. O EBITDA é mais amplo e inclui efeitos corporativos como despesas administrativas e resultados de vendas de ativos.

9. Quais são os riscos principais de investir em MULTI3?

Os principais riscos são: (1) manutenção dos juros elevados por mais tempo do que o esperado, comprimindo o resultado financeiro; (2) aceleração do IPCA impactando margens dos lojistas menores; (3) desaceleração do consumo premium por crise econômica ou política; e (4) risco de execução nas expansões previstas para 2026. Todos são riscos monitoráveis, não são sistêmicos para o modelo de negócio da empresa.

Aviso de Risco

Este artigo tem caráter estritamente educativo e informativo, baseado em dados públicos, fontes jornalísticas e análises de mercado amplamente disponíveis. Não constitui recomendação de compra, venda ou manutenção de qualquer ativo financeiro, incluindo MULTI3. Investimentos em renda variável envolvem riscos, incluindo a possibilidade de perda total ou parcial do capital investido. Cada investidor deve realizar sua própria análise, considerar seu perfil de risco e horizonte de investimento e, quando necessário, consultar um profissional certificado pela CVM. Rentabilidade passada não é garantia de rentabilidade futura.

Referências

- Multiplan Empreendimentos Imobiliários S.A. — Resultados 4T25, 3T25 e Exercício 2025. RI/CVM.

- Multiplan Empreendimentos Imobiliários S.A. — Resultados 4T24 e Exercício 2024 (Lucro recorde R$ 1,3 bilhão). RI/CVM.

- XP Investimentos — Atualização de cobertura MULTI3, preço-alvo R$ 37,00, outubro de 2025.

- Santander Research — MULTI3, preço-alvo R$ 39,50, recomendação de compra, outubro de 2025.

- BTG Pactual Research — Resultados 4T25 MULTI3: “sólidos”, fevereiro de 2026.

- BB Investimentos — Elevação preço-alvo MULTI3 para R$ 35,00, 2026.

- Investing.com — Consenso de 13 analistas MULTI3, preço-alvo médio R$ 36,29.

- Connors, L. e Alvarez, C. — Short Term Trading Strategies That Work, TradingMarkets Publishing, 2009.

- InfoMoney e Estadão Broadcast — Cobertura de resultados e análises MULTI3, 2024-2025.

- Multiplan.com.br — Histórico institucional, portfólio e plano estratégico de expansão.

- https://filemanager-cdn.mziq.com/published/08dd2899-a019-4531-a90c-f00c9f91b0ff/bb89f00d-f80c-4db6-b698-6e8904ba1532_er_4q25_port.pdf

Comecei a investir em 2014, minhas primeira ações foram da ABEV3 (R$50). Já trabalhei com forex, futuros, cripto e derivativos. Aqui, compartilho ideias de forma descontraída.