RENT3: A Localiza Acelera na Bolsa e o Momentum Que o Mercado Ainda Não Precificou

Índice

- Introdução

- O que é a Estratégia de Momentum?

- Quem é a Localiza (RENT3)?

- Análise Quantitativa

- Análise Qualitativa

- Análise Técnica

- Análise SWOT

- Hora de Estudar: RENT3 vale o risco?

- FAQ

- Aviso de Risco

- Referências

Introdução

Existe uma empresa que opera como o coração logístico da mobilidade brasileira; e que, a cada trimestre, demonstra uma resiliência que desafia as narrativas pessimistas do mercado. Sob o ticker RENT3, a Localiza&CO é a maior locadora de veículos da América Latina e uma das poucas empresas do Ibovespa capazes de transformar desafios macro em oportunidades de crescimento estrutural.

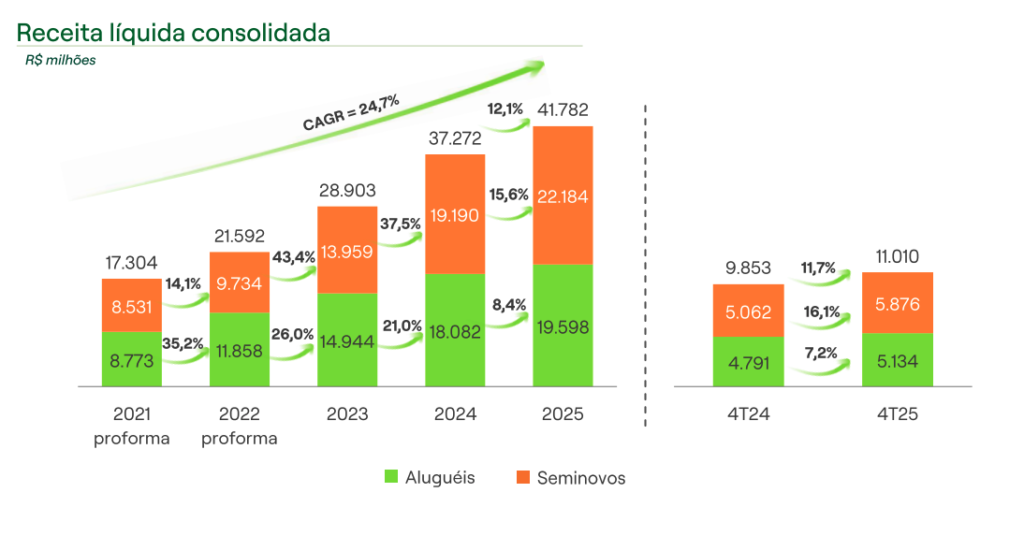

Em 2025, mesmo operando sob o peso de uma Selic em patamares restritivos, a Localiza entregou receita líquida consolidada de R$ 41,8 bilhões no Brasil e no México, crescimento de 12,1% sobre 2024, e lucro líquido ajustado de R$ 3,4 bilhões no ano. O EBITDA consolidado atingiu R$ 13,7 bilhões, expansão de 15,4%. Não por acaso, o BTG Pactual classifica a Localiza como um “porto seguro” no setor de transporte e reitera a compra com preço-alvo de R$ 55.

Aqui neste humilde blog, vamos destrinchar o que torna a RENT3 um ativo de momentum diferenciado no Ibovespa, analisando seus fundamentos, posicionamento estratégico, gráfico e o que os grandes bancos projetam para os próximos 12 meses. Apertem o cinto; a corrida está apenas começando…

O que é a Estratégia de Momentum?

No universo dos investimentos, operar com momentum significa identificar ativos que já performam bem e apostar na continuação dessa tendência. A premissa é simples, mas estatisticamente robusta: vencedores tendem a continuar vencendo, enquanto o mercado ainda demora a incorporar plenamente ao preço a qualidade dos resultados que estão sendo entregues.

A estratégia foi validada academicamente por Jegadeesh e Titman (1993) e posteriormente integrada ao modelo de Fama-French por Clifford Asness com o fator Momentum. Na prática, ela orienta o investidor a comprar ativos que acumularam retornos acima da média nos últimos 3 a 12 meses, aproveitando a inércia institucional de acumulação, quando grandes fundos começam a perceber um ativo subavaliado, a pressão compradora tende a se prolongar por meses.

“Momentum não é seguir a manada; é antecipar para onde a manada vai antes que ela saiba disso.”

No caso da RENT3, o momentum está diretamente ligado à recuperação do ROIC (Retorno sobre Capital Investido), à disciplina de tarifas de aluguel e à expansão geográfica para o México. Cada trimestre com lucro ajustado crescendo e ROIC se expandindo é mais um tijolo construído num alicerce que o preço ainda não capturou integralmente.

Quem é a Localiza (RENT3)?

A Localiza&CO S.A. é a maior locadora de veículos da América Latina, fundada em 1973 em Belo Horizonte pelo empresário José Salim Mattar Jr. O que começou com seis Fuscas alugados em frente ao aeroporto da capital mineira é hoje uma plataforma de mobilidade com dezenas de milhares de veículos e presença consolidada no Brasil e no México.

A empresa opera em três segmentos principais, cada um com dinâmica de receita e risco distintos:

| Segmento | O que Faz | Perfil de Cliente | Sensibilidade ao Ciclo |

|---|---|---|---|

| Aluguel de Carros (RAC) | Locação de veículos por diária para clientes físicos e corporativos. | Turistas, viajantes a negócios, reservas em aeroportos e agências. | Média — sensível à mobilidade e ao turismo. |

| Gestão de Frotas (GTF) | Terceirização da frota corporativa de empresas. | Grandes corporações que preferem não imobilizar capital em veículos. | Baixa — contratos longos, receita recorrente e previsível. |

| Venda de Seminovos (Localiza Seminovos) | Desinvestimento da frota de veículos usados após o ciclo de locação. | Consumidores e concessionárias. | Alta — muito sensível ao preço do mercado de usados. |

A inteligência do modelo de negócios da Localiza está na sinergia entre esses três pilares: ela compra veículos em escala (obtendo descontos das montadoras), usa-os na locação para gerar receita recorrente e os vende no seminovos após a depreciação ideal de uso. É um ciclo virtuoso de capital quando bem gerido, e a Localiza é a empresa que melhor domina esse ciclo no mercado brasileiro.

Análise Quantitativa

Os números da Localiza em 2025 contam a história de uma empresa em plena recuperação de margens após um ciclo adverso de custos, e a trajetória é inequivocamente ascendente.

Resultados Financeiros 2025 (Anuais e 4T25)

| Indicador | Resultado Reportado | Variação e Contexto |

|---|---|---|

| Receita Líquida Anual 2025 | R$ 41,8 bilhões | +12,1% a/a. Inclui operações no Brasil e no México. |

| Receita Líquida 4T25 | R$ 11,0 bilhões | +11,7% a/a. Crescimento consistente trimestre a trimestre. |

| EBITDA Anual 2025 | R$ 13,7 bilhões | +15,4% a/a. Expansão de margem acima do crescimento de receita. |

| EBITDA 4T25 | R$ 3,7 bilhões | +12,1% a/a. Melhor trimestre do ano em geração operacional. |

| Lucro Líquido Ajustado Anual 2025 | R$ 3,4 bilhões | Recuperação expressiva frente ao lucro não ajustado de 2024 (R$ 1,8 bi). |

| Lucro Líquido Ajustado 4T25 | R$ 939 milhões | +12,1% a/a. Sequência de crescimento ajustado mantida. |

| ROIC Ajustado 4T25 | 15,5% | Spread de +5,5 p.p. acima do custo da dívida — criação de valor real. |

| Dívida Líquida/EBITDA 4T25 | 2,26x | Alavancagem confortável. Geração de caixa de aluguel praticamente dobrou em 2025. |

O dado mais relevante para a tese de momentum é o ROIC ajustado de 15,5% no 4T25, gerando um spread de 5,5 pontos percentuais acima do custo da dívida. Quando uma empresa destrói ou cria valor com tanta clareza, o mercado eventualmente tem que precificar isso. A Localiza está criando valor de forma acelerada, e o preço ainda não acompanhou.

Outro destaque é o dado de 2024: receita de R$ 37,2 bilhões (+29%), EBITDA de R$ 11,9 bilhões (+13,2%) e, no 4T24, lucro de R$ 837 milhões (+18,7%). A trajetória trimestral é de crescimento sequencial consistente, exatamente o padrão que alimenta o momentum fundamentalista.

Análise Qualitativa

Por trás dos números existe uma tese qualitativa poderosa, construída sobre pilares estruturais que dificilmente qualquer concorrente poderá replicar no curto ou médio prazo:

1. Liderança de Mercado com Escala Inalcançável

A Localiza opera com uma frota de escala que lhe permite negociar diretamente com as montadoras em condições que nenhum concorrente de menor porte consegue. Esse poder de compra se traduz em custo de aquisição inferior por veículo e, portanto, em maior margem no ciclo de locação e na revenda de seminovos. É um fosso competitivo baseado em escala, não em marca ou tecnologia, o que o torna mais duradouro e difícil de ser erodido.

2. Disciplina de Precificação como Diferencial de 2025

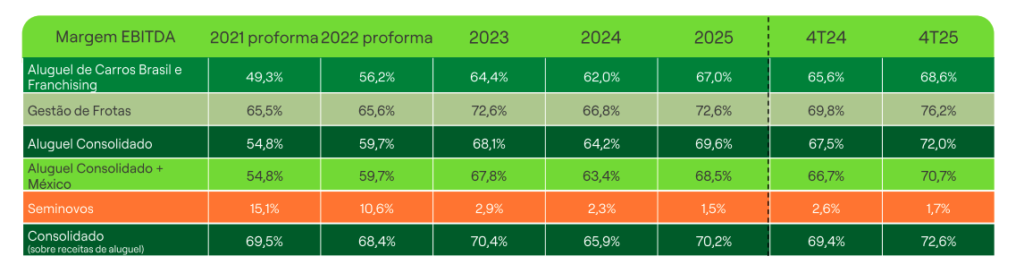

Em 2025, a gestão da Localiza tomou uma decisão estratégica corajosa: priorizar a lucratividade sobre o volume de dias alugados. Em vez de crescer a quantidade de aluguéis a qualquer custo, a empresa elevou as tarifas de aluguel para compensar pressões de custo (depreciação, juros, preços dos seminovos). O resultado foi a expansão de margem EBITDA acima do crescimento de receita, exatamente o sinal que analistas de qualidade buscam.

3. Expansão Internacional: México como Próximo Capítulo

A Localiza consolidou sua presença no México, integrando as operações na receita consolidada. O mercado mexicano de locação é significativamente menos maduro que o brasileiro, com penetração muito menor, e isso representa uma oportunidade de décadas para a empresa replicar no México o que construiu no Brasil. A internacionalização é um vetor de crescimento de longo prazo ainda pouco precificado pelo mercado.

4. Sensibilidade Positiva à Queda de Juros

A Localiza é uma das empresas do Ibovespa mais beneficiadas por um ciclo de queda da Selic. Juros menores reduzem o custo de financiamento da frota (que é altíssimo em volume), ampliam o spread do ROIC sobre o custo da dívida e atraem investidores para ativos de crescimento que foram penalizados por múltiplos. O BTG Pactual chegou a projetar crescimento de 20% nos lucros com a queda de juros, e esse gatilho ainda está no horizonte.

Análise Técnica

A análise técnica da RENT3 deve ser lida dentro do contexto macroeconômico de juros restritivos que historicamente comprime múltiplos de empresas intensivas em capital. As duas ferramentas fundamentais da estratégia de momentum são a EMA de 200 períodos e o RSI2 de Connors.

| Ferramenta | Leitura Atual | Interpretação Estratégica |

|---|---|---|

| EMA de 200 Períodos | EMA200 na região de R$ 45. Ação opera abaixo ou na fronteira da EMA200, pressionada pelo juro alto. | A posição abaixo da EMA200 é um sinal de cautela para traders de curto prazo. Porém, para o investidor de momentum fundamentalista de médio prazo, esse é um dos momentos clássicos de acumulação estratégica, fundamentos sólidos vs. preço comprimido macro. |

| RSI2 de Connors (2 períodos) | RSI(15) em zona de sobrevenda relativa. RSI2 pode apresentar leituras abaixo de 10 em recuos diários abruptos. | Quando o RSI2 cai abaixo de 5-10 com o ativo ainda sustentado nos fundamentos, configura-se o sinal de “pullback buying” de Connors, alta probabilidade estatística de reversão no prazo de 5-10 pregões em ativos de qualidade. |

| Consenso de Analistas (15 instituições) | Recomendação: “Compra Forte”. Preço-alvo médio: R$ 58,43 (variação: R$ 50 a R$ 70). | O gap entre o preço atual e o preço-alvo médio dos analistas representa o upside ainda não capturado pelo mercado; e é o combustível clássico do momentum de médio prazo. |

O padrão da RENT3 reflete o típico cenário de ativo de qualidade sendo comprimido pelo macro, não por deterioração do negócio, e quando a maré macroeconômica virar, o mercado terá que correr para alcançar o que os fundamentos já anunciaram há trimestres. Isso é a janela de oportunidade do momentum de longo prazo.

Análise SWOT

| Forças (Strengths) | Fraquezas (Weaknesses) |

|---|---|

| Líder absoluta em locação de veículos na América Latina — escala intransponível de curto prazo. | Alta alavancagem financeira: frota financiada a dívida é intensiva em capital e sensível a juros. |

| ROIC 15,5% no 4T25 com spread de +5,5 p.p. sobre custo de dívida — criação de valor consistente. | Resultado de seminovos volátil — preço dos carros usados no mercado impacta diretamente a margem. |

| Gestão experiente com disciplina crescente de precificação e foco em lucratividade sobre volume. | Operação intensiva em frota: qualquer recall, regulação ou problema de abastecimento afeta a escala. |

| Expansão no México como nova fronteira de crescimento ainda subexplorada pelo mercado. | Concentração no mercado brasileiro: vulnerabilidade a ciclos econômicos domésticos. |

| Oportunidades (Opportunities) | Ameaças (Threats) |

|---|---|

| Queda futura da Selic amplia o spread ROIC e reduz custo de financiamento da frota — alavancagem positiva. | Entrada de montadoras chinesas com carros mais baratos pode pressionar o valor de revenda dos seminovos. |

| Penetração ainda baixa de locação de veículos no Brasil vs. mercados maduros — runway longo. | Alta da Selic por tempo prolongado comprime margens e aumenta custo de renovação de frota. |

| Carros elétricos: pioneirismo em frota EV pode gerar vantagem competitiva e redução de custo futuro. | Aplicativos de mobilidade (Uber, 99) podem reduzir a demanda de locação por lazer e turismo. |

| Expansão do segmento GTF (gestão de frotas corporativas) — crescimento de receita recorrente e previsível. | Volatilidade cambial encarece importação de veículos e peças, pressionando custos de manutenção da frota. |

Hora de Estudar: RENT3 Vale o Risco?

A tese da RENT3 é uma das mais clássicas do mercado brasileiro de momentum: uma empresa líder de mercado, com modelo comprovado de geração de valor, sofrendo compressão de múltiplos por um fator macroeconômico temporário, os juros altos; que inevitavelmente vai se normalizar. Quando isso acontecer, o mercado não terá de esperar para ver se o negócio funciona. Os resultados já estão na mesa.

Em 2025, a empresa provou que consegue crescer lucro e EBITDA mesmo em cenário adverso: receita de R$ 41,8 bilhões, EBITDA de R$ 13,7 bilhões e lucro ajustado de R$ 3,4 bilhões são números que nenhum concorrente consegue entregar. O ROIC de 15,5% no 4T25, o mais alto dos últimos anos, confirma que o ciclo de recuperação de margens está em curso e mais avançado do que o preço sugere.

Do ponto de vista de valuation, os analistas de BTG Pactual (R$ 55), XP Investimentos (R$ 62) e Itaú BBA (R$ 54) convergem para um upside de 20% a 40% nos próximos 12 meses. O preço-alvo médio de R$ 58,43 incorporado por 15 analistas representa o consenso mais amplo disponível. Quem reconhece o momentum antes da curva quando o ativo ainda está sob pressão macro, é quem captura a maior parte do retorno quando a narrativa finalmente muda.

FAQ — Respostas Imediatas sobre RENT3

1. O que é a Localiza e por que ela tem o ticker RENT3?

A Localiza&CO S.A. é a maior locadora de veículos da América Latina, fundada em 1973 em Belo Horizonte. O ticker “RENT3” representa suas ações ordinárias (ON), negociadas na B3. A empresa opera em aluguel de carros (RAC), gestão de frotas corporativas (GTF) e venda de seminovos, três pilares que formam um ciclo de capital virtuoso quando bem gerenciado.

2. Por que a RENT3 caiu mesmo com bons resultados?

A queda reflete compressão de múltiplos por juros elevados, não deterioração do negócio. Empresas intensivas em capital, como locadoras, são mais sensíveis à taxa de desconto usada nos modelos de valuation. Com a Selic alta, os analistas aplicam taxas de desconto maiores ao fluxo de caixa futuro, comprimindo o preço justo mesmo quando o lucro por ação cresce. Isso cria exatamente o tipo de distorção que os investidores de momentum de longo prazo buscam explorar.

3. O que é o ROIC e por que ele é importante para a Localiza?

O ROIC (Return on Invested Capital) mede quanto a empresa retorna em lucro para cada real de capital que ela investe no negócio. Na Localiza, isso inclui o capital investido na frota de veículos. Quando o ROIC (15,5% no 4T25) supera o custo da dívida (~10%), a empresa está criando valor real a cada real investido. O spread de 5,5 p.p. é o sinal mais confiável de que o negócio está em ciclo virtuoso, e que o preço ainda não reflete isso.

4. Como a queda da Selic impacta a RENT3?

A queda da Selic beneficia a Localiza em três frentes simultâneas: (1) reduz o custo de financiamento da frota, que é financiada a dívida em grande volume; (2) expande o spread entre ROIC e custo de capital, acelerando a criação de valor por real investido; (3) aumenta a atratividade relativa de ações de crescimento versus renda fixa, gerando reclassificação de múltiplos para cima. O BTG Pactual projeta crescimento de 20% nos lucros apenas com a queda de juros.

5. O que é o RSI2 de Connors e como aplicá-lo na RENT3?

O RSI2 de Connors é um indicador de força relativa calculado em apenas 2 períodos, criado por Larry Connors. Extremamente sensível, identifica desvios de curtíssimo prazo. Quando o RSI2 cai abaixo de 5-10 em um ativo cujos fundamentos permanecem sólidos, como é o caso da RENT3, configura-se o sinal de “pullback buying”, com alta probabilidade estatística de reversão nos próximos 5-10 pregões. A chave é nunca usar o RSI2 isolado, mas sempre dentro da tese fundamentalista.

6. Quais são os maiores riscos para a Localiza em 2026?

Os dois maiores riscos são: (1) a entrada de montadoras chinesas com carros mais baratos, que pode pressionar o valor de revenda dos seminovos e aumentar a depreciação da frota; e (2) a manutenção ou alta da Selic por mais tempo do que o esperado, comprimindo ainda mais margens e o spread do ROIC. Ambos são riscos monitoráveis, e a gestão da Localiza já demonstrou capacidade de adaptação com as decisões de precificação em 2025.

7. Qual é o preço-alvo dos analistas para RENT3?

O consenso de 15 analistas compilado pelo Investing.com aponta para preço-alvo médio de R$ 58,43, com projeções variando de R$ 50 (mínima) a R$ 70 (máxima). As principais casas têm: BTG Pactual (R$ 55), XP Investimentos (R$ 62) e Itaú BBA (R$ 54), com upside médio de 20% a 40% sobre os níveis atuais de negociação.

8. A Localiza tem operações fora do Brasil?

Sim. A empresa expandiu para o México, onde a penetração de locação de veículos é significativamente menor que no Brasil. As receitas da operação mexicana já estão consolidadas nos resultados da Localiza&CO. O México representa um horizonte de crescimento de longo prazo, numa etapa inicial de captura do que a Localiza já construiu no Brasil ao longo de 50 anos.

9. A Localiza paga dividendos?

O modelo de negócios da Localiza é intensivo em capital, o caixa gerado é constantemente reinvestido na renovação e expansão da frota. Por isso, os dividendos não são o principal atrativo da tese: o retorno esperado vem principalmente da valorização das ações. Isso a diferencia de empresas como B3 ou bancos, onde o rendimento de dividendos por si só já justifica a posição. Para RENT3, a tese é de crescimento de lucros e compressão de múltiplos quando os juros caírem.

Aviso de Risco

Este artigo tem caráter estritamente educativo e informativo, baseado em dados públicos e análises de mercado. Não constitui recomendação de compra ou venda de qualquer ativo financeiro, incluindo RENT3. Investimentos em renda variável envolvem riscos, incluindo a possibilidade de perda do capital investido. Cada investidor deve realizar sua própria análise, considerar seu perfil de risco e, quando necessário, consultar um profissional certificado. Rentabilidade passada não é garantia de rentabilidade futura.

Referências

- Relatórios de Resultados Trimestrais da Localiza&CO S.A. (4T25, 3T25, 2T25, 1T25, 4T24) — RI da Localiza.

- BTG Pactual Research — Cobertura RENT3, fevereiro/março 2026, preço-alvo R$ 55, recomendação Compra.

- XP Investimentos — Análise setorial: Locação de Veículos, preço-alvo R$ 62 (final 2026).

- Itaú BBA Research — Cobertura RENT3, recomendação Outperform, preço-alvo R$ 54.

- Connors, L. e Alvarez, C. — “Short Term Trading Strategies That Work”, TradingMarkets Publishing, 2009.

- Asness, C., Moskowitz, T. e Pedersen, L. — “Value and Momentum Everywhere”, Journal of Finance, 2013.

- Investing.com e StatusInvest — Indicadores, múltiplos e consenso de analistas para RENT3.

- InfoMoney, Estadão e Capitalizo — Cobertura de resultados e análises RENT3, 2024-2025.

Comecei a investir em 2014, minhas primeira ações foram da ABEV3 (R$50). Já trabalhei com forex, futuros, cripto e derivativos. Aqui, compartilho ideias de forma descontraída.