VIVA3 – Vivara: A Joalheria que Brilha na Bolsa e o Momentum que Poucos Enxergam

Índice

- Introdução

- O que é a Estratégia de Momentum?

- Quem é a Vivara (VIVA3)?

- Análise Quantitativa

- Análise Qualitativa

- Análise Técnica

- Análise SWOT

- Resumo da Ópera: VIVA3 vale o risco?

- FAQ

- Aviso de Risco

- Referências

Introdução

Enquanto o mercado varejista brasileiro enfrenta o peso de uma Selic nas alturas e um consumo pressionado, uma empresa silenciosa foi reluzindo nos resultados trimestrais e entregando números que poucos esperavam: a Vivara, sob o ticker VIVA3. A maior rede de joalherias do Brasil não apenas sobreviveu ao ambiente macro hostil de 2024, ela prosperou de forma extraordinária.

O 4T24 foi emblemático: lucro líquido de R$ 299,4 milhões, alta de 91,9% em relação ao mesmo período de 2023. No acumulado do ano, o lucro chegou a R$ 653 milhões, crescimento de 71,4%. Foram 72 novas lojas inauguradas, o maior EBITDA e o maior lucro líquido da história da companhia como empresa aberta. O CEO Ícaro Borrello mesmo classificou como resultados históricos. Isso é momentum de verdade.

Hoje, vamos destrinchar o que torna a VIVA3 um ativo com força diferenciada no Ibovespa, analisando fundamentos, posicionamento estratégico e os sinais técnicos que o investidor disciplinado deveria monitorar. Prepare-se para enxergar o brilho além das vitrines.

O que é a Estratégia de Momentum?

No universo dos investimentos, operar com momentum significa identificar ativos que já performam bem e apostar na continuação dessa tendência. A premissa é simples, mas estatisticamente robusta: vencedores tendem a continuar vencendo, enquanto o mercado ainda precisa de tempo para absorver e precificar plenamente a qualidade dos resultados sendo entregues.

A estratégia foi validada academicamente por pesquisadores como Jegadeesh e Titman (1993), e posteriormente integrada ao modelo de Fama-French por Clifford Asness com o fator Momentum. Na prática, ela orienta o investidor a comprar ativos que acumularam retornos acima da média nos últimos 3 a 12 meses, aproveitando a inércia institucional de acumulação.

“O momentum não é euforia; é o mercado sendo lento demais para precificar o que os balanços já gritam há trimestres.”

No caso da VIVA3, o momentum está diretamente ligado à combinação de expansão acelerada de lojas, crescimento consistente nas vendas de mesmas lojas (SSS) e melhora estrutural de margens. Não é uma alta de especulação, é o mercado reconhecendo gradualmente a qualidade fundamental do negócio de joalherias premium no Brasil.

Quem é a Vivara (VIVA3)?

A Vivara Participações S.A. é a maior rede de joalherias do Brasil, fundada em 1962 pelos irmãos Beny e Meyer Sasson na cidade de São Paulo. Hoje, sob o comando da família fundadora e gestão profissional, a empresa opera sob duas marcas principais com posicionamentos distintos de mercado:

| Marca | Posicionamento | Perfil do Cliente | Destaque Estratégico |

|---|---|---|---|

| Vivara | Premium — joias em ouro, diamantes e pedras preciosas. | Classe A/B, presenteadores e colecionadores. | Ticket médio elevado, alta lucratividade por m². |

| Life by Vivara | Acessível — semijoias e acessórios de prata. | Público jovem, presente em shoppings populares. | Crescimento acelerado, maior frequência de compra. |

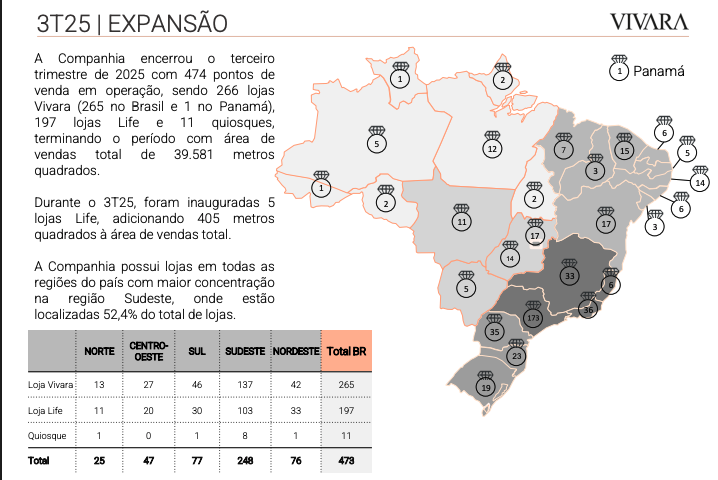

Com 456 lojas abertas ao final de 2024, sendo uma delas internacionalmente no Panamá, a Vivara opera como uma plataforma de varejo de luxo acessível, combinando o poder da marca com a capilaridade do varejo de shoppings. O modelo de negócios é defensivo pela natureza emocional do produto: joias são compradas em momentos especiais, independente do ciclo econômico.

Análise Quantitativa

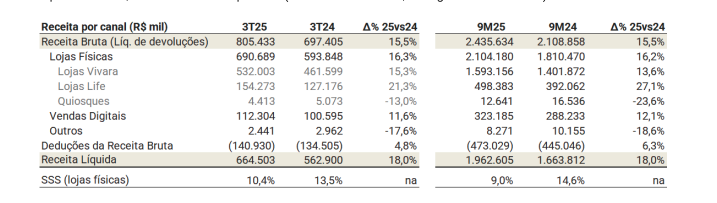

Os números da Vivara em 2024 não deixam espaço para dúvidas: foi o melhor ano da história da companhia como empresa de capital aberto. Cada linha do resultado demonstra crescimento estrutural, não pontual.

Resultados Financeiros 2024 (Anuais e 4T24)

| Indicador | Resultado Reportado | Variação e Contexto |

|---|---|---|

| Receita Líquida Anual 2024 | R$ 2,577 bilhões | +17,8% a/a. Crescimento sustentado por novas lojas e SSS positivo. |

| Receita Líquida 4T24 | R$ 913,3 milhões | +17,4% a/a. Trimestre mais forte do ano — sazonalidade natalina. |

| EBITDA Ajustado Anual 2024 | R$ 657,5 milhões | +37,1% a/a. Maior EBITDA da história como empresa aberta. |

| EBITDA Total 4T24 | R$ 338,6 milhões | +50,4% a/a. Expansão massiva de margem no melhor trimestre. |

| Margem EBITDA Ajustada 4T24 | 32,9% | +7,2 p.p. a/a. Nível histórico de eficiência operacional. |

| Margem EBITDA Anual 2024 | 25,5% | Maior margem EBITDA da história da companhia. |

| Lucro Líquido 4T24 | R$ 299,4 milhões | +91,9% a/a. Número impressionante para um varejista. |

| Lucro Líquido Anual 2024 | R$ 653,4 milhões | +71,4% a/a. Maior lucro desde o IPO. Margem líquida de 25,4%. |

| Novas Lojas Abertas (2024) | 72 unidades | Total de 456 lojas. Expansão com seletividade e produtividade. |

O ponto de inflexão mais relevante é a margem líquida de 25,4% para o ano inteiro; acréscimo de 7,9 pontos percentuais sobre 2023. Para um varejista brasileiro, esse nível de rentabilidade é excepcional e demonstra poder de precificação, controle de custos firme e a magia do mix de produtos de alto valor agregado.

Outro ponto relevante é o SSS (Same Store Sales): crescimento de +14% nas lojas Vivara no 3T24, indica que o crescimento não vem apenas de abertura de novas lojas, mas de maior produtividade nas unidades já existentes. Isso é crescimento de qualidade sustentável, escalável e que pressiona positivamente as margens.

Análise Qualitativa

Por trás dos números extraordinários existe uma tese qualitativa igualmente sólida. A Vivara possui características estruturais que a diferenciam radicalmente de outros varejistas na bolsa brasileira:

1. Produto Emocional com Demanda Estrutural

Joias não são commodities. São símbolos de status, amor e celebração, e isso é um diferencial enorme. A decisão de compra em uma joalheria é emocional e está atrelada aos momentos mais importantes da vida das pessoas: casamentos, aniversários, formaturas, nascimentos. Essa emotividade gera uma demanda mais resiliente aos ciclos econômicos do que os produtos de consumo básico ou eletrônicos.

2. Verticalização da Produção como Vantagem Competitiva

A Vivara possui uma fábrica própria no interior de São Paulo e conta com uma estratégia inteligente de reuso do ouro; o metal recuperado de peças devolvidas ou reparadas retorna ao processo produtivo, reduzindo o custo de matéria-prima e o risco de oscilação do preço do ouro. O Itaú BBA destaca esse pilar como diferencial de eficiência raramente mencionado pelo mercado.

3. Dupla Estratégia de Marca: Premium + Acessível

A presença simultânea da marca Vivara (premium) e Life by Vivara (acessível) cria um funil de clientes poderoso. O cliente que começa comprando uma pulseira Life pode evoluir para uma joia Vivara em momentos especiais. Essa dualidade amplia o mercado endereçável sem canibalizar as marcas e aumenta a frequência de visitas ao ecossistema da empresa.

4. Gestão Financeira Disciplinada e Foco em ROIC

Analistas da MoneyTimes e Investidor10 destacam uma maturidade crescente na gestão após o IPO em 2019: a Vivara passou de um modo de expansão agressiva para um foco mais criterioso em Retorno sobre Capital Investido (ROIC) e eficiência do capital de giro. A gestão de estoques, historicamente um calcanhar de Aquiles do varejo, melhorou substancialmente nos últimos dois anos.

Análise Técnica

A análise técnica da VIVA3 requer uma leitura triplamente cuidadosa, especialmente pelo contexto macro adverso de juros elevados que pressiona múltiplos do varejo. As duas ferramentas fundamentais da estratégia de momentum são a EMA de 200 períodos e o RSI2 de Connors.

| Ferramenta | Leitura Atual | Interpretação Estratégica |

|---|---|---|

| EMA de 200 Períodos | EMA200 na faixa de R$ 26. Cotação atual abaixo ou na região da EMA200. | Momento de transição: a ação busca sustentação acima da EMA200. Pullbacks à média em ativos de qualidade são oportunidades históricas de acumulação estratégica para horizontes de 12-24 meses. |

| RSI2 de Connors (2 períodos) | RSI(14) em torno de 8, zona de sobrevenda relativa. RSI2 pode apresentar leituras abaixo de 10 em recuos diários. | Quando o RSI2 de Connors recua abaixo de 10 com fundamentos intactos, o sinal de “pullback buying” tem alta probabilidade estatística de sucesso no horizonte de 5-10 pregões ,Connors demonstrou isso em seu livro “Short Term Trading Strategies That Work”. |

| Valuation vs. Pares | P/L estimado 2026 entre 9,5x e 11x. Abaixo do histórico da empresa. | Multiple compression pelo macro não reflete a melhora estrutural de margens. Analistas de BTG, XP e Itaú BBA enxergam 30-45% de upside para 2026. |

O cenário atual de VIVA3 é o típico de um ativo de qualidade sendo pressionado pelo macro, não por deterioração dos fundamentos. Quando a janela macroeconômica se abrir, seja por queda de juros ou retomada do consumo, os resultados da Vivara já estarão nos patamares que o preço terá que alcançar. Isso é a essência do momentum de longo prazo: acumular antes que o mercado perceba.

Análise SWOT

| Forças (Strengths) | Fraquezas (Weaknesses) |

|---|---|

| Líder de mercado em joias no Brasil com marca premium de reconhecimento nacional. | Alta sensibilidade ao preço do ouro, principal insumo da produção. |

| Margem líquida de 25,4% e EBITDA recorde em 2024 — lucratividade excepcional no varejo. | Capital de giro intensivo pelo alto valor dos estoques (ouro, pedras preciosas). |

| Verticalização produtiva com fábrica própria e reuso do ouro como vantagem competitiva. | Concentração geográfica Brasil — praticamente toda a receita no mercado doméstico. |

| Estratégia de dupla marca (Vivara + Life) que amplia o mercado endereçável verticalmente. | Exposição ao ciclo de varejo — consumo pressionado por juros altos comprime ssS de curto prazo. |

| Oportunidades (Opportunities) | Ameaças (Threats) |

|---|---|

| Redução futura da Selic pode impulsionar consumo premium e múltiplos do setor. | Alta do ouro no mercado internacional pressiona custo da matéria-prima. |

| Expansão internacional incipiente — Panamá é o primeiro passo fora do Brasil. | Competição de joalherias internacionais (Pandora, Tiffany) com entrada no varejo digital brasileiro. |

| E-commerce e omnichannel ainda subexplorados como um vetor de crescimento digital. | Desaceleração do consumo em cenário de recessão afeta produtos não essenciais. |

| Crescimento do ticket médio Life para segmentar público com aspiração premium. | Concentração da receita no 4T (Natal) torna os resultados anuais seasonally dependentes. |

Resumo da Ópera: VIVA3 Vale o Risco?

A tese de momentum da VIVA3 é construída sobre alicerces que raramente coexistem num único varejista: liderança de mercado incontestável, marca emocional com lealdade alta, margens em expansão estrutural e gestão financeira crescentemente disciplinada. O resultado de 2024 não foi um evento isolado, foi a cristalização de anos de aprimoramento operacional.

Em termos de valuation, com P/L 2026 estimado entre 9,5x e 11x, o mercado está pagando um desconto que não condiz com a qualidade entregue. Analistas do BTG Pactual, XP Investimentos, Itaú BBA e Rico, de forma consensual, projetam entre 30% e 45% de valorização para as ações nos próximos 12 meses. O preço-alvo médio consolidado está em R$ 38,46, com estimativas chegando a R$ 46.

Do ponto de vista técnico, a ação opera em uma zona de transição próxima à EMA200, e historicamente, ativos de qualidade que testam a EMA200 com fundamentos intactos representam pontos de acumulação privilegiados. A joalheria que brilha no resultado está sendo vendida com desconto na bolsa, e quem reconhece o momentum antes do mercado é quem captura o maior retorno.

FAQ — Respostas Imediatas sobre VIVA3

1. O que é a Vivara e por que ela tem o ticker VIVA3?

A Vivara Participações S.A. é a maior rede de joalherias do Brasil, fundada em 1962 em São Paulo. O ticker “VIVA3” representa suas ações ordinárias (ON), negociadas na B3 desde seu IPO em outubro de 2019. A empresa opera sob as marcas Vivara (joias premium) e Life by Vivara (semijoias acessíveis).

2. Por que a Vivara cresceu tanto em 2024 mesmo com Selic alta?

A natureza emocional e aspiracional do produto protege a Vivara dos ciclos econômicos mais agressivos. Joias são compradas em momentos especiais; casamentos, aniversários, formaturas; e essa demanda é menos elástica ao juro do que produtos de consumo recorrente. Além disso, a combinação de expansão de lojas (+72 unidades) e crescimento de SSS positivo (+14% Vivara) mostra que o crescimento foi de qualidade, não apenas volumétrico.

3. Qual é o maior risco para a Vivara em 2026?

O principal risco é a alta do preço do ouro, que pressiona o custo de produção e pode comprimir margens caso o repasse para o consumidor seja limitado pela demanda. O segundo risco relevante é a continuidade da Selic elevada, que pode desacelerar o crescimento de SSS e a disposição do consumidor a gastos premium não essenciais.

4. A Vivara paga dividendos?

A política de dividendos da Vivara não é tão generosa quanto empresas maduras com baixo crescimento, pois o caixa ainda é direcionado prioritariamente para a expansão orgânica (abertura de lojas e capex). Entretanto, com a maturação do portfólio, a tendência é de aumento gradual da distribuição a acionistas nos próximos anos à medida que a expansão perde velocidade.

5. O que é o RSI2 de Connors e como aplicá-lo na VIVA3?

O RSI2 de Connors é um indicador de força relativa calculado em apenas 2 períodos, criado por Larry Connors. Extremamente sensível, identifica desvios de curtíssimo prazo. Na VIVA3, quando o RSI2 cai abaixo de 10 enquanto os fundamentos da empresa seguem intactos (como no cenário atual), configura-se o sinal de “pullback buying”, alta probabilidade de reversão de curto prazo. A chave é usar o RSI2 dentro do contexto de uma tese fundamental sólida, não isoladamente.

6. Quais analistas recomendam compra de VIVA3?

De forma consistente, BTG Pactual (preço-alvo R$ 36), XP Investimentos (R$ 42), Itaú BBA (R$ 36) e Rico (R$ 41) recomendam compra de VIVA3. O consenso dos analistas compilado pelo Investing.com aponta para preço-alvo médio de R$ 38,46, com estimativas chegando a R$ 46. A unanimidade de compra entre grandes casas é um sinal complementar de momentum fundamentalista.

7. A Vivara pode expandir para fora do Brasil?

A empresa já tem uma loja no Panamá como projeto-piloto internacional. O mercado latino-americano, especialmente Colômbia, México e Argentina, representa um horizonte de expansão plausível para os próximos 5-10 anos. No curto prazo, no entanto, o foco permanece na consolidação da liderança no Brasil, que ainda tem muito espaço para crescimento dado o baixo índice de joias per capita comparado a mercados maduros.

8. Como a Vivara gere o risco de variação do preço do ouro?

A empresa utiliza uma estratégia de reuso do ouro, peças devolvidas para conserto ou troca têm o metal recuperado e reintegrado ao processo produtivo, reduzindo a dependência de aquisição de ouro novo no mercado. Além disso, o posicionamento premium permite maior flexibilidade de repasse de custos ao consumidor final sem perda significativa de volume.

9. Qual é a perspectiva de crescimento da Vivara para 2025 e 2026?

Para 2025, o consenso de mercado projeta crescimento de receita de +17% e EBITDA de +28%. Para 2026, o Itaú BBA estima lucro líquido de R$ 753 milhões, enquanto a XP projeta expansão de EBITDA e margens adicionais. O plano de abrir entre 40 e 50 novas lojas em 2025 (menor ritmo que 2024) indica foco em produtividade e não apenas em crescimento volumétrico.

Aviso de Risco

Este artigo tem caráter estritamente educativo e informativo, baseado em dados públicos e análises de mercado. Não constitui recomendação de compra ou venda de qualquer ativo financeiro, incluindo VIVA3. Investimentos em renda variável envolvem riscos, incluindo a possibilidade de perda do capital investido. Cada investidor deve realizar sua própria análise, considerar seu perfil de risco e, quando necessário, consultar um profissional certificado. Rentabilidade passada não é garantia de rentabilidade futura.

Referências

- Relatórios de Resultados Trimestrais da Vivara S.A. (4T24, 3T24, 2T24, 1T24) — RI da Vivara.

- BTG Pactual Research — Cobertura VIVA3, atualização março/2026, preço-alvo R$ 36.

- XP Investimentos — Análise setorial: Varejo Premium e Joalherias, preço-alvo R$ 42 (2026).

- Itaú BBA Research — Cobertura VIVA3, recomendação Outperform, preço-alvo R$ 36.

- Connors, L. e Alvarez, C. — “Short Term Trading Strategies That Work”, TradingMarkets Publishing, 2009.

- Asness, C., Moskowitz, T. e Pedersen, L. — “Value and Momentum Everywhere”, Journal of Finance, 2013.

- StatusInvest e Investing.com — Indicadores e múltiplos de VIVA3 atualizados.

- InfoMoney, Estadão e MoneyTimes — Cobertura de resultados e análises VIVA3, 2024-2025.

- https://api.mziq.com/mzfilemanager/v2/d/61a4df2d-a461-44d6-9128-da74058019db/42f7bb44-b771-14cd-e51a-fdf1ea5cbda0?origin=1

Comecei a investir em 2014, minhas primeira ações foram da ABEV3 (R$50). Já trabalhei com forex, futuros, cripto e derivativos. Aqui, compartilho ideias de forma descontraída.